Klientsky velmi oblíbená jednoduchá tabulka „orientační výše splátky hypotéky“ už přestává svým horním vzorovým úrokem 2,9% stačit. Zatímco před rokem jsme běžně klientům vyřizovali nové hypotéky, popř. refinancovali k jiné bance, s úrokovou sazbou pod dolní hranici tabulky (1,9%), po roce je naopak horní hranice 2,9% dnes brána za dobrou sazbu a do konce roku 2019 s ní určitě nevystačíme.

ČNB v roce 2018 postupně zvyšovala úrokové sazby, na které musely reagovat i banky poskytující spotřebitelské úvěry a tak se během jediného roku situace na trhu hypoték zásadně změnila. Nerostly totiž pouze úrokové sazby, ale změnily se podmínky poskytnutí (viz. článek „bez peněz do banky pro hypotéku nelez„, nebo „další brzda hypoték„).

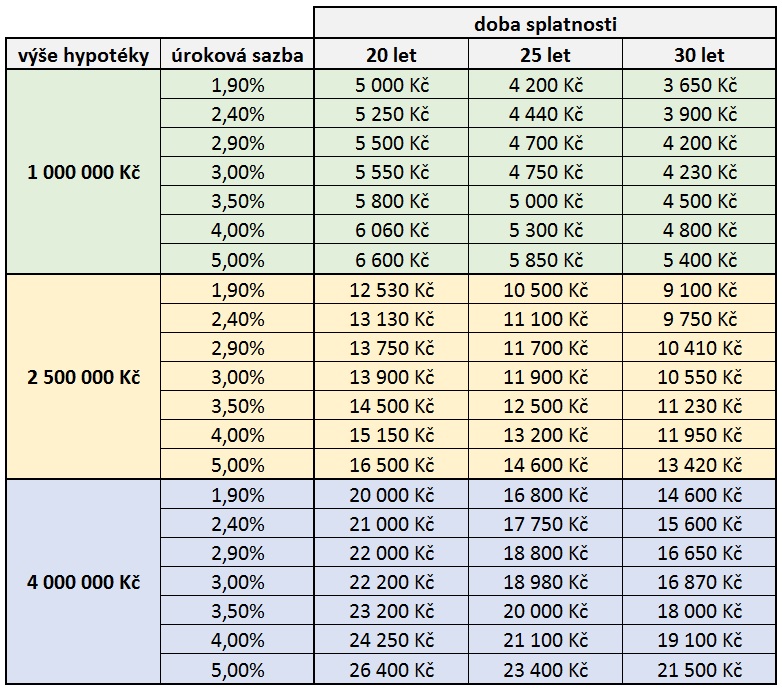

Jak pracovat s tabulkou? Je to jednoduché – v levém sloupečku si najdete výši hypotéky, která nejblíže odpovídá vašemu záměru, nebo jde násobit, dělit (např. hledáte 2 mil. hypotéku – najedete na tabulku 1 mil. a vše vynásobíte x 2). Úroková sazba v roce 2019 se v první polovině bude pohybovat kolem 3%, poté se bude pravděpodobně zvyšovat.

Jednoduché srovnání hypoték při různých úrokových sazbách

Pokud budu mít zájem o hypotéku 4 000 000 korun, podívám se do tabulky, kde je uvedena tato výše hypotéky, najdu si řádek s 3% úrokem a hned vidím přibližnou splátku u 20, 25 až 30leté splatnosti, v tomto případě se splátky pohybují ve výši 22 200 korun u 20leté hypotéky až po 16 870 korun u 30letého hypotečního úvěru. Pokud přemýšlíme o hypotéce 2 000 000, částky pouze vydělíme 2.

Tabulka je pouze pro orientační přehled nejen ve splácení, ale i představě o možném budoucím navýšení splátek. Klienti z let 2017 a 2018, kteří mají sazby hypoték pod 2% p.a., by si měli uvědomit, že po ukončení fixace (garantovaná doba neměnného úroku) dojde s největší pravděpodobností k výraznému navýšení splátky. Např. klient se 4 miliónovou hypotékou na 25 let, může po 5 letech garance úrokové sazby přejít na novou sazbu se splátkou i o více než 6 000 Kč měsíčně – viz. také článek „Po 3 letech jim zvýšili splátku hypotéky o pět tisíc„.

Z toho vyplývá, že rodinný rozpočet by neměl být napjatý takříkajíc nadoraz, ale měli bychom být schopni část svého příjmu investovat a do budoucna tak předejít nepříjemným finančním dopadům, kdy se nám z měsíce na měsíc zvýší splátka o částku, která již může být nad naše schopnosti.

Zatímco klienti, kterým se otáčely úroky v letech nízkých sazeb byli příjemně překvapeni z několikatisícových úspor měsíčně, v období růstu sazeb to bude přesně naopak a výhodu budou mít vždy ti, kteří myslí na zadní vrátka a část peněz si dovedou dát bokem (nejlépe celou úsporu na nové splátce + část příjmu).

Budete-li mít zájem o aktuální informace o úrokových sazbách, nezávazném orientačním propočtu v konkrétní výši, neváhejte kontaktovat zkušené specialisty Českého institutu finanční odpovědnosti. Pro vás nepříjemné chození po bankách, je naše každodenní rutina, kterou za vás můžeme jednoduše absolvovat:).

Zavolejte nám:

732 422 200