A to se „vyplatí“, ale pouze společnostem nabízejícím tyto „lichva“ půjčky. Jak je možné, že se v dnešní době legálně rozmáhají půjčky s roční procentuální sazbou nákladů ve výši desítek tisíc až stovek tisíc?

Český zákon sice říká, že lichva je trestný čin. Na druhou stranu však není stanovena žádná procentuální hranice, která už by stanovovala, že uvedené úročení je za hranicí lichvy. K naplnění skutkové podstaty nestačí onen nepřiměřený zisk, ale musí být prokazatelně naplněna i druhá podmínka a to, že se dlužník při uzavírání smlouvy nacházel ve stavu rozumové slabosti, tísně, nezkušenosti, lehkomyslnosti, rozrušení… a takovou skutečnost bude muset před soudem dokázat. Přitom by stačilo tak málo, stanovit hranici, která už je za hranicí nepřiměřeného zisku. V extrémních případech tak můžeme narazit i na RPSN blížící se 1.000.000% a jedná se stále o legální půjčování nebo spíše okrádání.

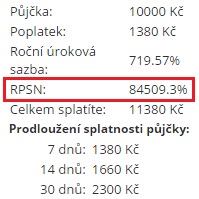

V tabulce níže můžete vidět ukázkovou kalkulaci z webových stránek společnosti, poskytující krátkodobé půjčky:

Tyto půjčky jsou často propagovány v rámci televizní reklamy, rádií, novin… a mnoho lidí, kterým před výplatou chybí pár tisíc, podlehne výbornému marketingu a nevědomky tak spustí kolotoč vedoucí do dluhové pasti se špatným koncem.

Přitom řešení krátkodobé půjčky může být daleko jednodušší a hlavně výrazně levnější:- možnost – nepůjčovat si vůbec!

- možnost – využít povoleného přečerpání běžného účtu. Průměrná úroková sazba u povoleného přečerpání účtu je cca 20% p.a. Půjčíme-li si od své banky 10.000 Kč na 7 dní, zaplatíme úrok 38 Kč, půjčíme-li si totožnou sumu například u společnosti Zaplo finance, zaplatíme navíc 1.380 Kč (za týden), a roční procentuální sazba nákladů se vyšplhá na 84509.3%.

- možnost – kreditní karta má podobnou úrokovou sazbu jako povolené přečerpání účtu, avšak na platby u obchodníků můžete využít až 45 denní bezúročné období. Pokud si tedy půjčíte 10.000 Kč týden před výplatou a poté co obdržíte měsíční výpis transakcí, bude úrok 0 Kč.

POZOR: Pokud nedoplatíte ke splatnosti celou vypůjčenou částku, budete mít účtovány úroky z celé vypůjčené částky!

Ideální je

dlouhodobě odkládat (investovat) část ze svého příjmu a finančně plánovat budoucnost. Toto doporučujeme všem našim klientům a v ideálním případě tak lze říct, že dobře informovaného a vzdělaného klienta tato situace snad nepotká a pokud ano, bude mít vytvořen „finanční polštář“, do kterého může v případě nečekané životní události sáhnout.

Firmy poskytující tzv. rychlé půjčky, minutové půjčky apod. k základní prezentované úrokové sazbě připočítávají často také poplatek za vyřízení půjčky, který i několikasetnásobně zvyšuje základní úrokovou sazbu. RPSN tak dosahuje astronomických výšin a navíc při porušení podmínek splácení, jsou klientům úvěrových společností účtovány velmi vysoké sankce, vzhledem k výši samotné půjčky a lze předpokládat, že splátkové společnosti čekají na jakoukoliv chybu ze strany klienta, která bude následně tvrdě sankcionována.

Na závěr snad kromě přání vítězství zdravého rozumu, apelujeme na PODROBNÉ SE SEZNÁMENÍ S

ÚVĚROVÝMI PODMÍNKAMI A SAZBOU RPSN, která nám dovede napovědět, jedná-li se o výhodnou nabídku, či cestu do finanční pasti se špatným koncem.

Fotogalerie