V červnu proběhne již 3. kolo ŠKOLENÍ PRAKTICKÝCH DOVEDNOSTÍ v tomto roce, které organizujeme nejen pro nové kolegy. V poslední době evidujeme zvýšený počet zájemců o spolupráci na pozici NEZÁVISLÝ ONLINE FINANČNÍ PORADCE, které oslovuje způsob online práce na dálku (pracujeme s kolegy v Itálii, Německu, na Maltě či v karavanu:), dle jejich časových možností s nadstandardním ohodnocením, jelikož nepracujeme systémem velkých MLM společností.

Výhodou školení je, že jsou ze 100% online a z části již ze záznamů, tzn. že účastník obdrží každý den nové informace a odkaz ke shlédnutí video školení. Průběžně se konají živé videohovory, kde se trénují získané dovednosti a účastníci se připravují na praxi. Kromě produktových školení, kde i lidé, kteří v oboru finančního poradenství nepracovali, zjistí že díky online systémům se dá práce do měsíce naučit, jsou populární školení:

BAREVNÉ TYPOLOGIE

OBCHODNÍCH DOVEDNOSTÍ

KLIENTSKÁ KUCHAŘKA

a pravidelné online setkání nazvané ONLINE KÁVA

Stává se nám také, že noví poradci absolvují školení před začátkem spolupráce v průběhu přípravy na zkoušku a registraci k ČNB. Poté začínají odebírat online poptávky na klienty, kteří se nám hlásí přes internet a poté shlédnou školení a workshopy podruhé po 2 měsících a informace již vnímají úplně jinak, protože znají lépe praxi a již komunikují s reálnými klienty 😊.

Samozřejmě práce v našem oboru sebou přináší neustálou nutnost se dále vzdělávat a školení ke zdokonalování informací, přehledu o novinkách v produktech pak probíhají kontinuálně.

Těšíme se na další zájemce o spolupráci, pro které na léto máme připravenou kampaň LÉTO PLNÉ SCHŮZEK, kdy jsme schopni každému, kdo bude mít prostor na klienty, dodat poptávky na konkrétní zájemce o životní pojištění i hypotéky aj.

Více informací o termínech a spolupráci získáte na mailu kariera@cifo.cz a tel. 736472120.

Petr Olašin 24 května, 2024

Posted In: Aktuality ČIFO / PPP

Štítky: ČIFO, ČIFO kariéra, pojištění, zkušenosti s ČIFO

Vážení klienti, kolegové a přátelé,

s velkou radostí a hrdostí oznamujeme, že ČIFO slaví 10 let svého působení na trhu! Za tuto cestu vděčíme především vám, našim klientům, za vaši důvěru a podporu.

Cesta k tomuto milníku nebyla vždy jednoduchá, ale díky odhodlání, profesionalitě a obětavosti našeho týmu se nám podařilo vybudovat stabilní a respektovanou společnost na poli finančního poradenství. Naší prioritou je vždy klient a jeho spokojenost, proto se snažíme nabízet komplexní a individuální služby, které usnadňují dosažení jejich finančních cílů.

Velké poděkování patří všem našim poradcům a zaměstnancům, kteří se s nadšením a odborností podílejí na úspěchu ČIFO. Jejich znalosti, zkušenosti a lidský přístup jsou klíčové pro budování trvalých a důvěryhodných vztahů s našimi klienty. Zajímavostí je také to, že ČIFO je sociální podnik zaměstnávající v administrativě přes 80% osob se zdravotním postižením (dříve známější název Chráněná dílna), díky čemuž jsme také zajímavým partnerem pro firmy a můžeme jim fakturovat v režimu Náhradního plnění např. vzdělávání finanční gramotnosti zaměstnanců. Vzděláváním nám prošly tisíce klientů, zaměstnanců i občanů a seniorů na kurzech pořádaných ve spolupráci s obecními úřady…

Jsme hrdí na to, že můžeme být součástí životních příběhů našich klientů a přispívat k jejich prosperitě. Jsme tu pro klienty také v těžších časech. Pomohli jsme získat i mnohamiliónové odškodnění nad rámec původní výplaty a finančně zajistit klienty v nepříznivých situacích.

Do budoucna se chceme i nadále rozvíjet a posilovat naše pozice na trhu. Plánujeme dále investovat do inovativních technologií, abychom klientům i nadále poskytovali ty nejlepší služby a online finančním poradcům zjednodušovali jejich práci.

Děkujeme vám všem, že jste součástí Českého institutu finanční odpovědnosti a.s. a těšíme se na další spolupráci a vzájemný růst!

Petr Olašin 29 dubna, 2024

Posted In: Aktuality ČIFO / PPP

Štítky: ČIFO, finanční gramotnost, Náhradní plnění, pojištění, zkušenosti s ČIFO

Připravili jsme pro vás jednoduchý kalkulátor životního pojištění (ZDE), ve kterém si každý i bez odborných znalostí může zkusit vypočítat cenu jednotlivých připojištění a kdykoliv se rozhodnout, využije-li v dalším kroku bezplatných služeb online finančního poradce a nechá si zaslat detailní kalkulace od jednotlivých pojišťoven. V kalkulátoru jsou použity sazby 4 pojišťoven – ČPP, Generali Česká, Kooperativa a Pillow, ale celkově lze kombinovat až 8 pojišťoven. Výsledná sazba přináleží vždy jedné z pojišťoven. Vypočíst si můžete cenu těchto rizik:

1. ŽIVOTNÍ POJIŠTĚNÍ

Více info v samostatném článku zde.

2. ZÁVAŽNÉ ONEMOCNĚNÍ

3. INVALIDITA 3. STUPNĚ

Více info v samostatném článku zde.

4. TRVALÉ NÁSLEDKY ÚRAZŮ

5. PRACOVNÍ NESCHOPNOST – POJ. NEMOCENSKÉ

Více info v samostatném článku zde.

6. DENNÍ ODŠKODNÉ ZA LÉČENÍ ÚRAZU

Kdo chce jít více do hloubky, může používat i klesající pojistné částky nebo např. u pojištění nemocenské si pohrát s nastavením, od kterého dne by dávku chtěl vyplácet a jestli ve variantě následně od X. dne nebo zpětně od 1. dne. Jen možnosti nastavení plnění za nemocenskou je 5!

Po zadání údajů je vždy možné doplnit PSČ a kontakt a zadané údaje se odešlou na online finančního poradce, který vás bude kontaktovat, zašle Vám již přesné kalkulace jednotlivých pojistitelů na e-mail a probere s vámi nastavení smlouvy (telefonicky, videohovorem, živě), aby fungovala v okamžiku, kdy to budete potřebovat (např. při výpadku příjmu při dlouhodobé nemocenské).

Po zadání výše čistého příjmu se také zobrazí přibližný pokles přijmu při dlouhodobé nemocenské a každý si tak může uvědomit, jak dlouho by dokázal fungovat ze svých rezerv a od kterého dne by bylo vhodné mít nemocenskou zajištěnou u některé z pojišťoven.

Ke každému připojištění jsou připojeny odkazy na články, kde jsme danou problematiku podrobně vysvětlovali a je možné si zjistit většinu informací i samostatně.

Budeme rádi, když vám bude kalkulačka k užitku a využijete našich služeb a dlouholetých zkušeností. I když si orientační výpočet zvládnete provést sami, samotné uzavření smlouvy je již lepší svěřit do rukou odborníků:).

Vypočtěte si sami cenu životního pojištění v online kalkulačce ZDE

Petr Olašin 11 října, 2023

Posted In: Novinky, Pojištění / Investice

Štítky: kalkulačka pojištění, pojištění, pojištění nemocenské - pracovní neschopnosti, pojištění úrazu a invalidity, srovnávač životního pojištění

Často nám volají klienti, že zapomněli na cestovní pojištění, někdy dokonce z letištní haly chvíli před odletem. Ve spolupráci s pojišťovnou Direct jsme pro tyto případy dojednali možnost uzavřít během pár minut pojištění online, zaplatit kartou nebo okamžitou platbou a mít pojištění platné okamžitě.

Často nám volají klienti, že zapomněli na cestovní pojištění, někdy dokonce z letištní haly chvíli před odletem. Ve spolupráci s pojišťovnou Direct jsme pro tyto případy dojednali možnost uzavřít během pár minut pojištění online, zaplatit kartou nebo okamžitou platbou a mít pojištění platné okamžitě.

Klienti automaticky získávají 50% slevu na pojistném!

Uzavření cestovního pojištění přes odkaz ZDE.

Povinné dokumenty: Předsmluvní_informace_k_cestovnímu_pojištění Informační_dokument_o_pojistném_produktu Všeobecné_pojistné_podmínky_pro_Cestovní_pojištění Informace o zprostředkovateli a zprostředkování Informace o samostatném zprostředkovateli a o zprostředkování pojištění další dokumenty – https://www.cifo.cz/ke-stazeni/ Čtěte také:Petr Olašin 28 června, 2022

Posted In: Novinky, Pojištění / Investice

Štítky: asistenční služba, cestování, cestovní pojištění, pojištění, pojištění léčebných výloh

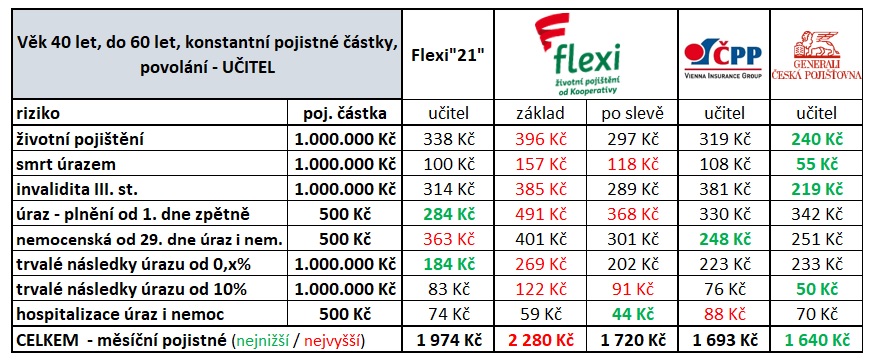

V únoru jsme měli s kolegy workshop, kde jsme rozebírali novinky v oblíbeném produktu FLEXI a zkusili porovnat nejen se starším typem, který lze stále uzavírat, ale i s konkurencí.

Klienti Kooperativy, kteří mají uzavřen starší typ produktu (flexi, na přání, perspektiva) mohou na novou flexi přejít za specifických podmínek daných pojišťovnou tzv. navazující smlouvou, kdy k datu konce původní smlouvy začne platit nová. Kooperativa akceptuje již uběhlé čekací doby u shodných poj. částek (dle původní smlouvy). U navýšení běží standardní čekací doby. Jen je nutné uvést do výpovědi číslo nové smlouvy a u nové smlouvy uvést číslo původní smlouvy od Kooperativy. Zdravotní stav se však posuzuje u nových rizik standardním způsobem.

V únoru jsme měli s kolegy workshop, kde jsme rozebírali novinky v oblíbeném produktu FLEXI a zkusili porovnat nejen se starším typem, který lze stále uzavírat, ale i s konkurencí.

Klienti Kooperativy, kteří mají uzavřen starší typ produktu (flexi, na přání, perspektiva) mohou na novou flexi přejít za specifických podmínek daných pojišťovnou tzv. navazující smlouvou, kdy k datu konce původní smlouvy začne platit nová. Kooperativa akceptuje již uběhlé čekací doby u shodných poj. částek (dle původní smlouvy). U navýšení běží standardní čekací doby. Jen je nutné uvést do výpovědi číslo nové smlouvy a u nové smlouvy uvést číslo původní smlouvy od Kooperativy. Zdravotní stav se však posuzuje u nových rizik standardním způsobem.

V první sloupci jde vidět ceny velmi oblíbeného a stále nabízeného produktu FLEXI a ve 2. a 3. sloupci nové FLEXI 2022, kde je jedna z výhod jednotná sazba pro jakékoliv povolání i sporty. Cena závisí na objemu připojištění vážných rizik (smrt, invalidita, závažné nemoci), kdy jejich součtem lze dosáhnout až 30% slevy. Příjemným benefitem je navyšování pojistných částek o +5% každých 5 let, bez zvýšení pojistného. Pokud by si vzorový klient zvolil zrovna porovnávané tarify, změnou produktu na nový ušetří přes 3000 ročně za tatáž rizika. Pokud by však neměl potřebu mít vážná rizika na miliónové částky, dostane se u nové flexi na základní ceny beze slev, a ty pro něj budou vyšší. V příkladu navíc počítáme s věkem klienta 40 let, ale přepočet by se měl udělat individuálně, podle skutečného vstupního věku klienta. Kdyby chtěl klient ušetřit ještě více, vyjde nejlépe rizikové životní pojištění Bel Mondo od Generali České, které akceptuje uplynuvší čekací doby u závažných nemocí, životního pojištění a invalidity předchozího pojištění. ČPP čekací doby u invalidity a závažných nemocí nemá. Naopak u pohybového a kosterního systému (zad) jsou čekací doby u Generali České 30 měsíců a ČPP 24 s tím, že u ČPP je dokonce omezena maximální výplata při onemocnění zad na 300 Kč na den, bez ohledu na sjednanou denní dávku. Tyto drobné, avšak velmi důležité rozdíly by měl znát kvalitní finanční poradce a říct je klientovi před uzavřením smlouvy, aby si vyhodnotil zda danou smlouvu uzavřít.

V první sloupci jde vidět ceny velmi oblíbeného a stále nabízeného produktu FLEXI a ve 2. a 3. sloupci nové FLEXI 2022, kde je jedna z výhod jednotná sazba pro jakékoliv povolání i sporty. Cena závisí na objemu připojištění vážných rizik (smrt, invalidita, závažné nemoci), kdy jejich součtem lze dosáhnout až 30% slevy. Příjemným benefitem je navyšování pojistných částek o +5% každých 5 let, bez zvýšení pojistného. Pokud by si vzorový klient zvolil zrovna porovnávané tarify, změnou produktu na nový ušetří přes 3000 ročně za tatáž rizika. Pokud by však neměl potřebu mít vážná rizika na miliónové částky, dostane se u nové flexi na základní ceny beze slev, a ty pro něj budou vyšší. V příkladu navíc počítáme s věkem klienta 40 let, ale přepočet by se měl udělat individuálně, podle skutečného vstupního věku klienta. Kdyby chtěl klient ušetřit ještě více, vyjde nejlépe rizikové životní pojištění Bel Mondo od Generali České, které akceptuje uplynuvší čekací doby u závažných nemocí, životního pojištění a invalidity předchozího pojištění. ČPP čekací doby u invalidity a závažných nemocí nemá. Naopak u pohybového a kosterního systému (zad) jsou čekací doby u Generali České 30 měsíců a ČPP 24 s tím, že u ČPP je dokonce omezena maximální výplata při onemocnění zad na 300 Kč na den, bez ohledu na sjednanou denní dávku. Tyto drobné, avšak velmi důležité rozdíly by měl znát kvalitní finanční poradce a říct je klientovi před uzavřením smlouvy, aby si vyhodnotil zda danou smlouvu uzavřít.

Tady už je porovnání jednoznačné. Pokud pracujete rukama, většinou se změna vyplatí i v případě, že nebude počítáno se slevou za pojištění vážných rizik. Pokud půjde o komplexní zajištění vč. životní pojištění, zajištění hypotéky apod. vychází dokonce FLEXI nejlépe i v porovnání s konkurencí a změnu tedy lze doporučit. Pozor je potřeba dát na změnu ve zdravotním stavu, protože onemocnění, které nastaly před změnou smlouvy mohou být v nové flexi ve výluce. Na tyto skutečnosti byste měli být upozorněni svým poradcem.

Tady už je porovnání jednoznačné. Pokud pracujete rukama, většinou se změna vyplatí i v případě, že nebude počítáno se slevou za pojištění vážných rizik. Pokud půjde o komplexní zajištění vč. životní pojištění, zajištění hypotéky apod. vychází dokonce FLEXI nejlépe i v porovnání s konkurencí a změnu tedy lze doporučit. Pozor je potřeba dát na změnu ve zdravotním stavu, protože onemocnění, které nastaly před změnou smlouvy mohou být v nové flexi ve výluce. Na tyto skutečnosti byste měli být upozorněni svým poradcem.

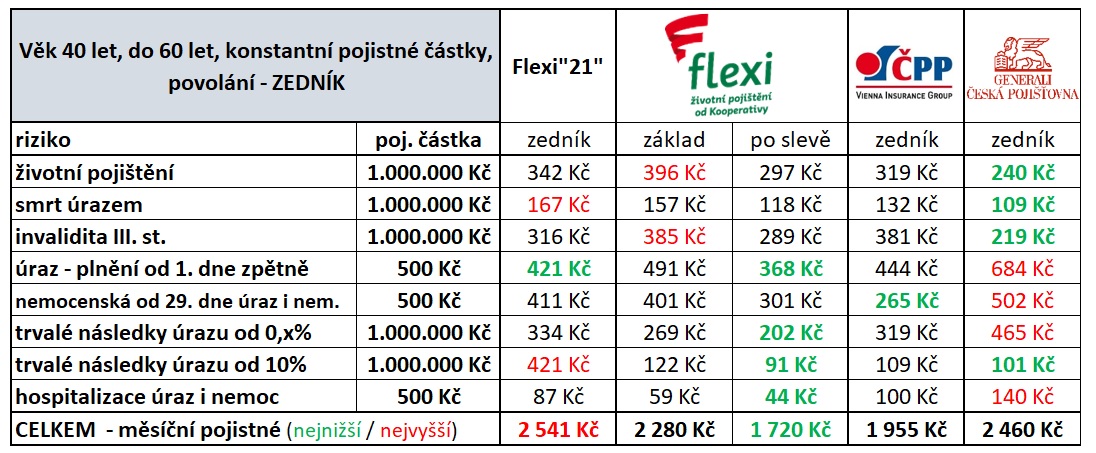

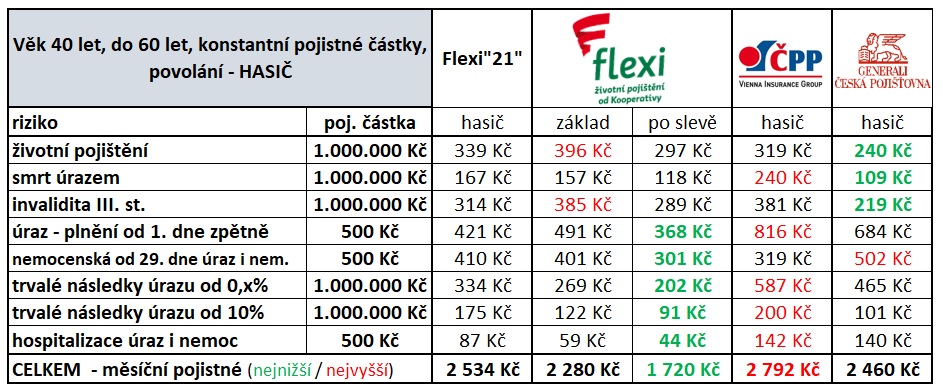

V tomto případě je zajímavé vidět rozdíly ve stanovování rizikových skupin u různých pojišťoven. Cena nejvíce vyskočila u ČPP, kde je hasič ve 3. rizikové skupině. Naopak u Kooperativy byl ve staré flexi hasič i horník ve 2. rizikové skupině (řidič v 1.) a cena vychází stejně jako u zedníka ve srovnání výše. I v tomto případě lze změnu na nový typ produktu se zohledněním výše uvedených skutečností (čekací doby, nové zkoumání zdravotního stavu, vyšší vstupní věk…) doporučit. Pokud by však šlo horníkovi o zajištění života a invalidity, vyjde nejlépe Generali Česká.

V tomto případě je zajímavé vidět rozdíly ve stanovování rizikových skupin u různých pojišťoven. Cena nejvíce vyskočila u ČPP, kde je hasič ve 3. rizikové skupině. Naopak u Kooperativy byl ve staré flexi hasič i horník ve 2. rizikové skupině (řidič v 1.) a cena vychází stejně jako u zedníka ve srovnání výše. I v tomto případě lze změnu na nový typ produktu se zohledněním výše uvedených skutečností (čekací doby, nové zkoumání zdravotního stavu, vyšší vstupní věk…) doporučit. Pokud by však šlo horníkovi o zajištění života a invalidity, vyjde nejlépe Generali Česká.

Nová flexi 22 může být v určitých případech výhodnější, ale málokdy se to bude týkat klientů v 1. rizikové skupině, nebo když nebudou mít vysoké pojistné částky, za které je sleva až 30% (na všechna rizika). Klienti s vyšším rizikem úrazu naopak změnou na nový produkt vydělají téměř vždy, ovšem ani konkurence nespí a pokud se u Generali České pojišťovny zvýší pojistné, může klient získat až 47% slevu. Generali Česká má velice drahé připojištění nemocenské od 15. dne. Obecně však spíše doporučujeme krátkodobé onemocnění vykrýt z finanční rezervy a plnění nastavit až od 29. dne (i pozdějšího). Výhodou ČPP je, že nemá čekací lhůty u některých vážných rizik a při bezeškodním průběhu vrací každoročně část zaplaceného pojistného zpět na účet klienta + po 5 letech přidává věrnostní bonus (každých 5 let). Toto konkrétní porovnání platí pouze pro daného klienta a nelze brát jako obecné doporučení. Každý klient je individuální a i jeho požadavky na smlouvu se budou různit, proto je vždy dobré si nechat spočítat kalkulaci na míru svým potřebám.

Nová flexi 22 může být v určitých případech výhodnější, ale málokdy se to bude týkat klientů v 1. rizikové skupině, nebo když nebudou mít vysoké pojistné částky, za které je sleva až 30% (na všechna rizika). Klienti s vyšším rizikem úrazu naopak změnou na nový produkt vydělají téměř vždy, ovšem ani konkurence nespí a pokud se u Generali České pojišťovny zvýší pojistné, může klient získat až 47% slevu. Generali Česká má velice drahé připojištění nemocenské od 15. dne. Obecně však spíše doporučujeme krátkodobé onemocnění vykrýt z finanční rezervy a plnění nastavit až od 29. dne (i pozdějšího). Výhodou ČPP je, že nemá čekací lhůty u některých vážných rizik a při bezeškodním průběhu vrací každoročně část zaplaceného pojistného zpět na účet klienta + po 5 letech přidává věrnostní bonus (každých 5 let). Toto konkrétní porovnání platí pouze pro daného klienta a nelze brát jako obecné doporučení. Každý klient je individuální a i jeho požadavky na smlouvu se budou různit, proto je vždy dobré si nechat spočítat kalkulaci na míru svým potřebám.

ČIFO pojištění, úvěry a hypotéky – jsme tu pro Vás online. Kontaktujte nás!

Autor: Petr Olašin

Petr Olašin 18 března, 2022

Posted In: Pojištění / Investice

Štítky: pojištění, pojištění léčebných výloh, srovnání životního pojištění

od 1. 3. bude případné škody na území ČR způsobené ukrajinskými vozidly hradit Česká kancelář pojistitelů. Po vinících nebude ČKP zpětně škody vymáhat. Tento přístup platí 2 měsíce od opuštění ukrajinského území, minimálně tedy do 30. 4. 2022. Tyto dva měsíce nemusí být vozidla pojištěné – nemusí uzavřít hraniční, ani jiné pojištění.

Obdobné řešení přijali také na Slovensku, kde opatření k hrazení škod ze strany garančního fondu platí po dobu 1 měsíce do konce března 2022.

V Polsku po překročení hranic dostávají ukrajinští motoristé rovnou zelenou kartu na měsíc zdarma.

Petr Olašin 5 března, 2022

Posted In: Pojištění / Investice

Štítky: pojištění, povinné ručení

S ohledem na nedávné události na jižní Moravě se lidé začali více zajímat o své smlouvy a zjišťovali, jak jsou pojištěni. Opět se ukázalo, že problém podpojištění se týká většiny dříve uzavřených smluv. Důvod je jednoduchý, ceny stavebních materiálů, práce a nemovitostí rostou, a rostou výrazně rychleji než inflace, která je za poslední 3 roky (2018-2020) v průměru 2,7% ročně. Byty, domy, pozemky, novostavby určitě do roku 2018 nezdražily o 8,1% deklarované inflace.

Při neštěstí, které se odehrálo na jižní Moravě se zvedla obrovská vlna solidarity mezi lidmi a poškození získají jak pojistné plnění, tak i pomoc ze sbírek a od státu. Pokud se přežene něco tak devastujícího, jako silná vichřice, tornádo, povodně apod. jde o velice sledované události a jak jsme svědky i nyní, pořádají se sbírky a rozdává se pomoc postiženým. Pokud se to stane jednotlivci, je to jeho problém a pomůže maximálně rodina a ideálně kvalitní pojistka. Ale i z dobré smlouvy může být po 5 letech „špatná / nedostatečná“ smlouva.

Pojišťovny mají jednotně nastaveny, že pojistnou částku nemovitosti si stanovuje klient (na své riziko a odpovědnost). Pokud si postaví dům za 4 mil., který si pojistí na stejnou částku a už neřeší, že po nějaké době má 2násobnou hodnotu, dojde k podpojištění o 50% a v případě škody je také vyplaceno pouze 50% plnění.

Jak se může vyvíjet cena nemovitostí a pojistné ochrany budu ilustrovat na příkladu našeho klienta. V roce 2014 si postavil 170 m rodinný dům (dřevostavbu) za 2,7 mil. Kč. Na stejnou částku měl i pojištění stavby + domácnost + odpovědnost občana (rodiny) za 4600 Kč ročně s příplatkem za zvýšené riziko povodně (dle map pojišťoven, zvýšené riziko a zvýšené pojistné – v Bašce by bylo bez příplatku:). O 3 roky později jsme smlouvu aktualizovali a zvýšili poj. částku stavby na 4 mil. Kč. Nové pojistné bylo 5500 (dům, domácnost, odpovědnost). V červenci 2021 jsme provedli poslední aktualizaci na hodnotu domu 9 mil. + hodnotu vedlejších staveb, vč. bazénu a zastřešení bazénu 1,5 mil., odcizení robotické sekačky na 60 tis., domácnosti na 1 mil. a odpovědnosti. Z původního pojistného přes 26 tis. ročně jsem sazbu „sundal“ na 10.900 vč. I přes první aktualizaci po pouhých 3 letech by byl klient dnes podpojištěn o cca polovinu. Kdyby nechal smlouvu ležet od uzavření v šuplíku, bylo by podpojištění stavby dvoutřetinové a o tuto část by byl krácen pojišťovnou, nehledě na to, že by neměl pojištěny vedlejší stavby, bazén, zastřešení bazénu za 300 tis., sekačku za 60, kola…

Pojištění domu stojí necelou tisícovku na každý milión pojistné částky včetně rizika povodně a záplavy (bez přirážky za riziko častých záplav). Při kalkulaci pojistky na dům jsem se u hodnoty 5.000.000 Kč dostal na částky ročního pojistného od 3.000 Kč v základu, přes 6.000 za exklusive varianty.

V exklusive tarifu ČSOB poj. se plní také za újmu na vlastních mobilních zařízení (vhodné pro „applisty“ nebo majitele dražších tel.) a jsou pojištěny i tepelné čerpadla a technika domu do 10 let stáří i na poruchu po záruce (mezi 2. – 10. rokem). Komerční pojišťovna nemá ve smlouvě pojistnou částku a plní se vždy v nových cenách. Generali Česká poj. má v základu i vedlejší stavby a mnoho dalších připojištění, ale i ostatní poj. rozlišují za základ a další až 3 varianty, nebo si lze poskládat jako skládačku, podle potřeb.

K domu si připojistěte i domácnost – živel, odcizení a odpovědnost občana (pojistka na blbost). Domácnost je vše, co lze z domu vynést. Pro představu, když byste s domem zatřepali, vše co se bude hýbat nebo z něj vypadne (a lze ukrást) je pojištění domácnosti, co je pevně přibito je stavba. Nově lze pojistit i zahradní robotické sekačky a jiné vymoženosti, které nám umožní si užívat volno u vody, než běhat po zahradě a rušit sousedy.

Řešit a aktualizovat pojistky je často ta poslední věc, kterou by vás napadlo a po smlouvě saháme až v okamžiku, kdy se něco stalo. Bohužel až pak zjistíte, jak jste pojištěni a co dostanete a buď jste spokojeni, nebo nadáváte, jak těm … platíte už 20 let pojistku za barák a teď jste dostali „houbelec“.

Autor: Petr Olašin

Petr Olašin 25 srpna, 2021

Posted In: Novinky, Pojištění / Investice

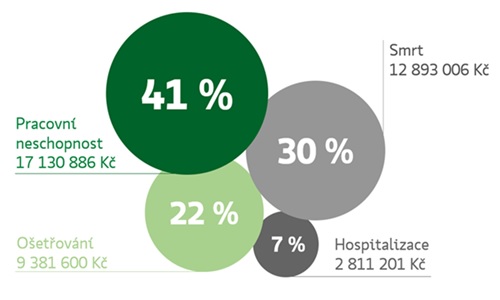

Naše životy už více než rok ovlivňuje nový typ koronaviru a závažnost onemocnění jde vidět i na množství pojistných událostí a výši vyplaceného pojistného plnění. 2. největší pojišťovna v ČR – Kooperativa – jen v únoru 2021 vyplatila klientům 11.493.827 Kč, což je 27% z celkového vyplaceného plnění.

O tom, v jakých situacích pojištění pomůže svědčí i přehled plnění podle jednotlivých připojištění:

zdroj: Kooperativa

Výše uvedené údaje jsou pouze od pojišťovny Kooperativa zveřejněné na konci března 2021. Z uvedeného je patrné, že všechny pojišťovny v součtu již vyplatily za onemocnění více než 200 mil. Kč a částka stále narůstá.

Už nějakou dobu evidujeme na trhu zvýšený zájem o doporučení nebo úpravu životního pojištění, které klienty finančně ochrání proti nepříznivým životním situacím. Někteří poradci toho samozřejmě využívají a doporučují původní „zastaralé“ smlouvy rušit a udělat nové, kvalitní, ale je třeba zmínit to, že při sjednání nové smlouvy se znovu posuzuje aktuální zdravotní stav, pojistné se počítá podle aktuálního věku, a hlavně běží nové ČEKACÍ LHŮTY, po jejichž dobu pojišťovna NEPLNÍ ani korunu. A čekací lhůta u některých připojištění a pojišťoven může být i 2 roky (onemocnění páteře, svalového a kosterního systému, invalidity). Pokud tedy nemáte vyloženě retro smlouvu ala sdružené pojištění pracujících za 15 korun měsíčně uzavřené před 35 lety a necháváte ho z nostalgie doběhnout, tak můžete smlouvu aktualizovat a navýšit pojistné částky u rizik, kde jsou na dnešní dobu nízké limity a čekací lhůta poběží pouze u navýšené částky. Pokud jste měli denní odškodné 200 Kč a zvyšujete jej na 500 Kč, tak čekací doba běží pouze u navýšení 300 Kč a při nemoci byste dostali alespoň těch 200 Kč a po 2 – 3 měsících celých 500 Kč (připojištění pracovní neschopnosti následkem nemoci).

Budete-li potřebovat informace ke stávající smlouvě, co obsahuje a jestli Vám skutečně bude krýt záda v nepříznivé situaci, neváhejte nás kontaktovat.

Autor: Petr Olašin

Petr Olašin 5 května, 2021

Posted In: Pojištění / Investice

Štítky: pojištění

Často se nás klienti ptají, jestli se mohou pojistit proti onemocnění covid. Nejlepší pojistka je samozřejmě zocelená imunita, dostatek pohybu v kombinaci se zdravou stravou a ideálně nevědět co je to stres. Pak se nám i většina nemocí obloukem vyhne nebo jen nakrátko zaklepe na brány našeho těla a zase zmizí. Bohužel média nás chtějí udržovat v permanentním stresu a nejlépe zavřít doma. Výše uvedenou kombinaci bohužel nejde vždy splnit a jelikož nejsme fitness magazín ani parlamentní listy, témata zdravého životního stylu a politiky pro tuto chvíli opustíme.

Často se nás klienti ptají, jestli se mohou pojistit proti onemocnění covid. Nejlepší pojistka je samozřejmě zocelená imunita, dostatek pohybu v kombinaci se zdravou stravou a ideálně nevědět co je to stres. Pak se nám i většina nemocí obloukem vyhne nebo jen nakrátko zaklepe na brány našeho těla a zase zmizí. Bohužel média nás chtějí udržovat v permanentním stresu a nejlépe zavřít doma. Výše uvedenou kombinaci bohužel nejde vždy splnit a jelikož nejsme fitness magazín ani parlamentní listy, témata zdravého životního stylu a politiky pro tuto chvíli opustíme.

ČIFO aktuality – finanční plán s tužkou v ruce – pomůžeme online

Autor: Petr Olašin

Mohlo by Vás také zajímat:Petr Olašin 30 října, 2020

Posted In: Pojištění / Investice

Štítky: asistenční služba, pojištění

Dnes jsem otevřel počítač a jako vždy na mne spustily titulky článků současné dění u nás.

Článek se v té chvíli (nyní je to již údajně značná část Opavska)zabýval vylitím vod v oblasti obce Kravaře.

Nevím, zda-li je to tím, že se již nějakou dobu (roky:) věnuji oblasti finančního poradenství, že beru (díky své povaze) záležitosti klientů velmi osobně, ale obratem jsem si vzal do ruky mobil a začal obvolávat své klienty z této lokality Moravskoslezského kraje.

Můj dotaz nebyl narovinu z těch hloupých: „Jak se máte? Jak se daří?“, ale upřímně jsem se rovnou ptal, zdali nebyli vylitou vodou řeky Opavice zasaženi.

Odpovědi byly naštěstí záporné, přesto jsem při vzpomínce na povodně 1997 vzpomněl na problematiku likvidit stran některých pojistných případů a vyzval klienty, stali-li by se obětí rozbouřeného živlu, ať nafotí nastálé škody. Po ustoupení vody totiž ne vždy jsou nastálé škody patrné a nastává rozpor mezi představou klienta – poškozeného a pojišťovnou o výši a rozsahu plnění.

Za mne je takové jednání a upřímný zájem pro klienty přínosnější, než přání ke svátku či narozeninám, které vám na email nebo formou sms zasílá kde kdo včetně drogerií, kafeterií, telefonních operátorů…

Sám si to uvědomuji až následně. V dopoledních hodinách jsem se snažil, byť bezplatnou radou, pomoci lidem, o které se pracovně starám mnoho let. Již nyní mám 1 požadavek na schůzku a 2 na řešení zajištění majetku. Vypadá to na budoucí tři schůzky u klienta.

Vyplynulo to jako přirozená potřeba. Takto vznikají ty nejlepší vztahy, dlouhodobá spokojenost klientů, a dobrý vlastní pocit.

Petr Olašin 12 října, 2020

Posted In: Aktuality ČIFO / PPP

Štítky: asistenční služba, ČIFO, ČIFO kariéra, pojištění, PPP

Zavolejte nám:

732 422 200{kind=link}