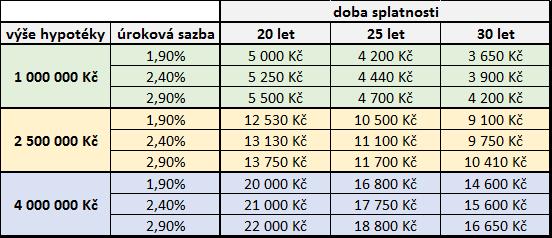

Už jsme chtěli upravovat naši jednoduchou tabulku s orientačním přehledem výše splátky hypoték, protože byla nastavena na nejnižší sazbu 1,9% a nedávno jsme vyřizovali hypotéku ještě za 1,59%, ale byla by to zbytečná práce. Tabulku si můžete prohlédnout kliknutím ZDE. Poslední hypotéka podepsaná před týdnem už je za 1,89% (bez banko pojištění – klient si vyřídil výhodněji přes naše specialisty dle svých potřeb) a aktualizace sazeb z bank dává tušit, že pod 2% bude úvěr bez bankovního pojištění spíše výjimkou. Každý týden nám banky oznamují nové sazby a bohužel jde vždy o mírný nárůst v desetinkách procent, což jsou stokoruny ve splátce směrem nahoru. „Extrémní nárůst sazeb během posledních 3 měsíců vidím hlavně u delších fixací 7 / 10 let, které jsem klientům hodně doporučoval, protože u některých bank či stavebních spořitelen byly bez příplatku k úrokové sazbě. Nebyl problém klientovi zajistit 10letou garanci neměnné splátky s možností 1 x ročně umořit až ¼ hypotéky bez sankce“ řekl Petr Olašin, specialista na pojištění a úvěry ve společnosti ČIFO.

Zajímavé je, že přestože ČNB úrokové sazby nezvýšila, banky si začínají tvořit „rezervní ziskový polštář“ a desetinku po desetince sazby každý měsíc zvyšují. Zveřejňované průměrné sazby jsou vždy uváděny zpětně, takže čísla zveřejněné jako průměry dnes, už neplatí a je třeba k nim cca 0,1 – 0,4% přičíst. Vyšší nárůst je u delších fixací.

Noví zájemci o hypotéku mají obavy z dalšího růstu sazeb a proto s vyřízením více spěchají. Kromě nových zájemců propočty sazeb řeší i klienti, kteří už hypotéku mají, aby včas refinancovali úvěr, než sazby ještě více porostou. Jenže v bankách se hodně využívá home office, část zaměstnanců je na nemocenských nebo čerpají ošetřovné a hypotéka, kterou jsme dříve vyřizovali týden, je teď za měsíc.

Velkou pomoci klientům může být nezávislý hypoteční poradce, který má přímé kontakty na bankéře, odhadce, schvalovatele a celé kolečko může neustále popohánět a dohlížet na to, aby se v některém z článků schvalovacího řetězce kolečko nezadrhlo. Zažíváme i dříve nepředstavitelné telefonáty, kdy komunikujeme s bankéřem a v pozadí brečí dítě, štěká pes apod., holt home office doba mnohé mění. Také nebyly zvykem víkendové telefonáty, což je naopak výhoda home office, protože bankéř nám některé věci může schválit, objednat odhad i o víkendu a v reálu tak klientovi šetříme čas při vyřízení. Specialista hypoték Ing. Jiří Drbohlav z pobočky v Praze jel například za klientem domů v sobotu dopoledne, aby během půl hodiny udělali online scoring a předschválení hypotéky a mj. klientovi touto víkendovou návštěvou ušetřil 1542 Kč měsíčně u refinancování 2,7 mil. hypotéky.

Pozn.: Myslíte si, že by za vám ve vaší bance vyšli vstříc a vyslali svého bankéře o víkendu vyřizovat hypotéku, jelikož v týdnu chodíte do práce? Výhody spolupráce s nezávislým hypotečním specialistou jsou tedy zřejmé, nemluvě o tom, že dokážou zajistit lepší sazbu než na přepážce banky.

ČIFO úvěry a hypotéky – jsme tu pro Vás online. Kontaktujte nás!

Výhodnou spolupráce se specialisty Českého institutu finanční odpovědnosti je, že mají dostatečné zkušenosti, aby vás celým hypotečním kolečkem provedli, zajistili atraktivní sazbu a hlavně vás zařadí do programu AKTIVNÍ SPRÁVY SMLUV, kdy vaše smlouva nezůstane ležet ladem, ale bude-li na trhnu změna podmínek, která by vám ušetřila peníze (např. snížení sazeb v roce 2020), budete kontaktováni s novou kalkulací a můžete si nechat úvěr převést jinde, popř. vykomunikují se stávající bankou úpravu sazby. Toto u bankéře na pobočce většinou nezažijete a kontaktování budete maximálně s nabídkou nových produktů, investic, pojištění.

Dostupnosti hypoték pravděpodobně neprospěje ani novela zákona o ČNB, která bude mít pravomoci stanovit limity úvěrových ukazatelů, které doposud mohla bankám jen doporučovat. Účinnost novely by mohla být v posledním čtvrtletí roku 2021.

Zavolejte nám:

732 422 200