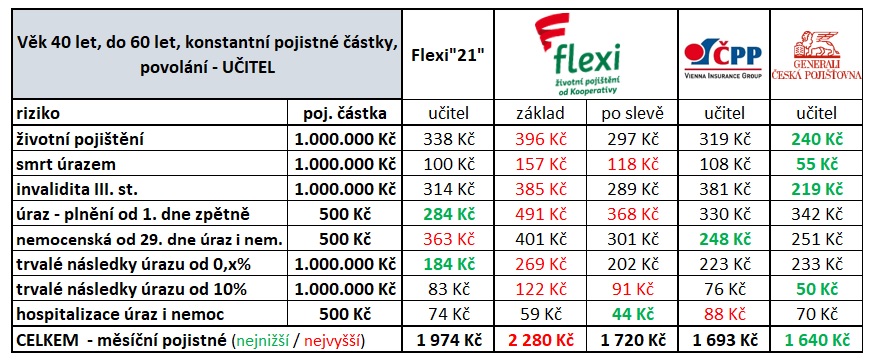

V první sloupci jde vidět ceny velmi oblíbeného a stále nabízeného produktu FLEXI a ve 2. a 3. sloupci nové FLEXI 2022, kde je jedna z výhod jednotná sazba pro jakékoliv povolání i sporty. Cena závisí na objemu připojištění vážných rizik (smrt, invalidita, závažné nemoci), kdy jejich součtem lze dosáhnout až 30% slevy. Příjemným benefitem je navyšování pojistných částek o +5% každých 5 let, bez zvýšení pojistného. Pokud by si vzorový klient zvolil zrovna porovnávané tarify, změnou produktu na nový ušetří přes 3000 ročně za tatáž rizika. Pokud by však neměl potřebu mít vážná rizika na miliónové částky, dostane se u nové flexi na základní ceny beze slev, a ty pro něj budou vyšší. V příkladu navíc počítáme s věkem klienta 40 let, ale přepočet by se měl udělat individuálně, podle skutečného vstupního věku klienta. Kdyby chtěl klient ušetřit ještě více, vyjde nejlépe rizikové životní pojištění Bel Mondo od Generali České, které akceptuje uplynuvší čekací doby u závažných nemocí, životního pojištění a invalidity předchozího pojištění. ČPP čekací doby u invalidity a závažných nemocí nemá. Naopak u pohybového a kosterního systému (zad) jsou čekací doby u Generali České 30 měsíců a ČPP 24 s tím, že u ČPP je dokonce omezena maximální výplata při onemocnění zad na 300 Kč na den, bez ohledu na sjednanou denní dávku. Tyto drobné, avšak velmi důležité rozdíly by měl znát kvalitní finanční poradce a říct je klientovi před uzavřením smlouvy, aby si vyhodnotil zda danou smlouvu uzavřít.

V první sloupci jde vidět ceny velmi oblíbeného a stále nabízeného produktu FLEXI a ve 2. a 3. sloupci nové FLEXI 2022, kde je jedna z výhod jednotná sazba pro jakékoliv povolání i sporty. Cena závisí na objemu připojištění vážných rizik (smrt, invalidita, závažné nemoci), kdy jejich součtem lze dosáhnout až 30% slevy. Příjemným benefitem je navyšování pojistných částek o +5% každých 5 let, bez zvýšení pojistného. Pokud by si vzorový klient zvolil zrovna porovnávané tarify, změnou produktu na nový ušetří přes 3000 ročně za tatáž rizika. Pokud by však neměl potřebu mít vážná rizika na miliónové částky, dostane se u nové flexi na základní ceny beze slev, a ty pro něj budou vyšší. V příkladu navíc počítáme s věkem klienta 40 let, ale přepočet by se měl udělat individuálně, podle skutečného vstupního věku klienta. Kdyby chtěl klient ušetřit ještě více, vyjde nejlépe rizikové životní pojištění Bel Mondo od Generali České, které akceptuje uplynuvší čekací doby u závažných nemocí, životního pojištění a invalidity předchozího pojištění. ČPP čekací doby u invalidity a závažných nemocí nemá. Naopak u pohybového a kosterního systému (zad) jsou čekací doby u Generali České 30 měsíců a ČPP 24 s tím, že u ČPP je dokonce omezena maximální výplata při onemocnění zad na 300 Kč na den, bez ohledu na sjednanou denní dávku. Tyto drobné, avšak velmi důležité rozdíly by měl znát kvalitní finanční poradce a říct je klientovi před uzavřením smlouvy, aby si vyhodnotil zda danou smlouvu uzavřít.

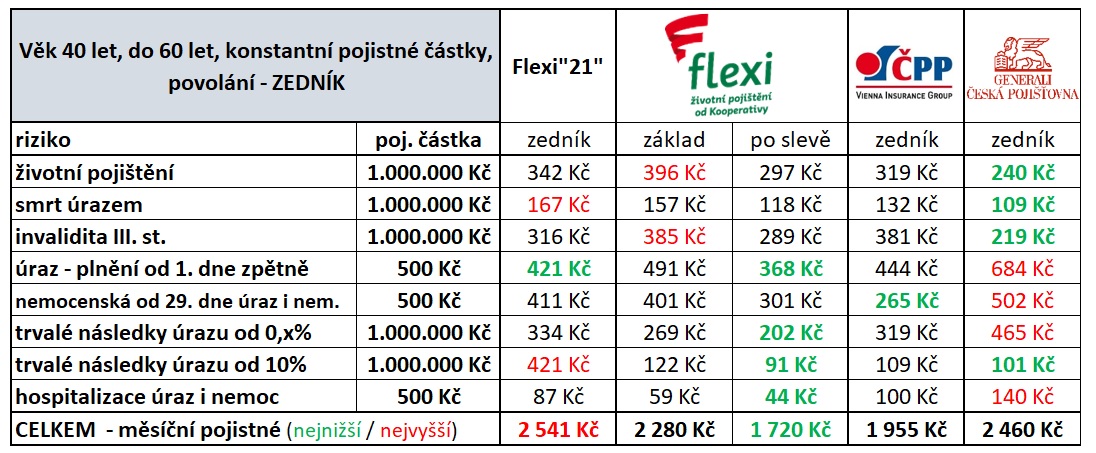

Tady už je porovnání jednoznačné. Pokud pracujete rukama, většinou se změna vyplatí i v případě, že nebude počítáno se slevou za pojištění vážných rizik. Pokud půjde o komplexní zajištění vč. životní pojištění, zajištění hypotéky apod. vychází dokonce FLEXI nejlépe i v porovnání s konkurencí a změnu tedy lze doporučit. Pozor je potřeba dát na změnu ve zdravotním stavu, protože onemocnění, které nastaly před změnou smlouvy mohou být v nové flexi ve výluce. Na tyto skutečnosti byste měli být upozorněni svým poradcem.

Tady už je porovnání jednoznačné. Pokud pracujete rukama, většinou se změna vyplatí i v případě, že nebude počítáno se slevou za pojištění vážných rizik. Pokud půjde o komplexní zajištění vč. životní pojištění, zajištění hypotéky apod. vychází dokonce FLEXI nejlépe i v porovnání s konkurencí a změnu tedy lze doporučit. Pozor je potřeba dát na změnu ve zdravotním stavu, protože onemocnění, které nastaly před změnou smlouvy mohou být v nové flexi ve výluce. Na tyto skutečnosti byste měli být upozorněni svým poradcem.

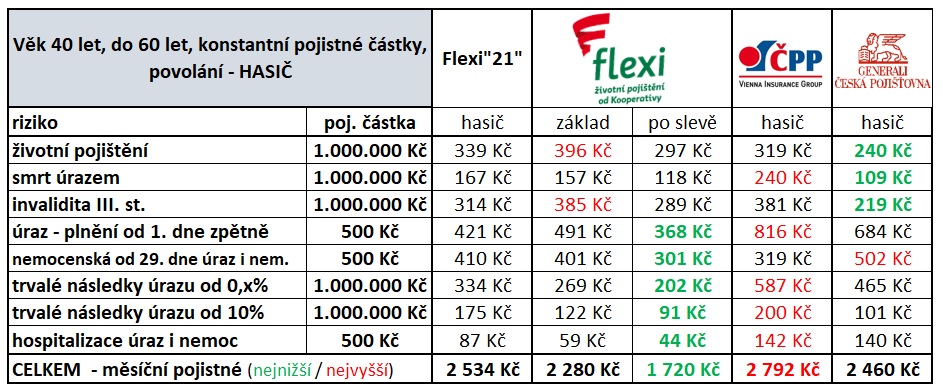

V tomto případě je zajímavé vidět rozdíly ve stanovování rizikových skupin u různých pojišťoven. Cena nejvíce vyskočila u ČPP, kde je hasič ve 3. rizikové skupině. Naopak u Kooperativy byl ve staré flexi hasič i horník ve 2. rizikové skupině (řidič v 1.) a cena vychází stejně jako u zedníka ve srovnání výše. I v tomto případě lze změnu na nový typ produktu se zohledněním výše uvedených skutečností (čekací doby, nové zkoumání zdravotního stavu, vyšší vstupní věk…) doporučit. Pokud by však šlo horníkovi o zajištění života a invalidity, vyjde nejlépe Generali Česká.

V tomto případě je zajímavé vidět rozdíly ve stanovování rizikových skupin u různých pojišťoven. Cena nejvíce vyskočila u ČPP, kde je hasič ve 3. rizikové skupině. Naopak u Kooperativy byl ve staré flexi hasič i horník ve 2. rizikové skupině (řidič v 1.) a cena vychází stejně jako u zedníka ve srovnání výše. I v tomto případě lze změnu na nový typ produktu se zohledněním výše uvedených skutečností (čekací doby, nové zkoumání zdravotního stavu, vyšší vstupní věk…) doporučit. Pokud by však šlo horníkovi o zajištění života a invalidity, vyjde nejlépe Generali Česká.

Nová flexi 22 může být v určitých případech výhodnější, ale málokdy se to bude týkat klientů v 1. rizikové skupině, nebo když nebudou mít vysoké pojistné částky, za které je sleva až 30% (na všechna rizika). Klienti s vyšším rizikem úrazu naopak změnou na nový produkt vydělají téměř vždy, ovšem ani konkurence nespí a pokud se u Generali České pojišťovny zvýší pojistné, může klient získat až 47% slevu. Generali Česká má velice drahé připojištění nemocenské od 15. dne. Obecně však spíše doporučujeme krátkodobé onemocnění vykrýt z finanční rezervy a plnění nastavit až od 29. dne (i pozdějšího). Výhodou ČPP je, že nemá čekací lhůty u některých vážných rizik a při bezeškodním průběhu vrací každoročně část zaplaceného pojistného zpět na účet klienta + po 5 letech přidává věrnostní bonus (každých 5 let). Toto konkrétní porovnání platí pouze pro daného klienta a nelze brát jako obecné doporučení. Každý klient je individuální a i jeho požadavky na smlouvu se budou různit, proto je vždy dobré si nechat spočítat kalkulaci na míru svým potřebám.

Nová flexi 22 může být v určitých případech výhodnější, ale málokdy se to bude týkat klientů v 1. rizikové skupině, nebo když nebudou mít vysoké pojistné částky, za které je sleva až 30% (na všechna rizika). Klienti s vyšším rizikem úrazu naopak změnou na nový produkt vydělají téměř vždy, ovšem ani konkurence nespí a pokud se u Generali České pojišťovny zvýší pojistné, může klient získat až 47% slevu. Generali Česká má velice drahé připojištění nemocenské od 15. dne. Obecně však spíše doporučujeme krátkodobé onemocnění vykrýt z finanční rezervy a plnění nastavit až od 29. dne (i pozdějšího). Výhodou ČPP je, že nemá čekací lhůty u některých vážných rizik a při bezeškodním průběhu vrací každoročně část zaplaceného pojistného zpět na účet klienta + po 5 letech přidává věrnostní bonus (každých 5 let). Toto konkrétní porovnání platí pouze pro daného klienta a nelze brát jako obecné doporučení. Každý klient je individuální a i jeho požadavky na smlouvu se budou různit, proto je vždy dobré si nechat spočítat kalkulaci na míru svým potřebám.

ČIFO pojištění, úvěry a hypotéky – jsme tu pro Vás online. Kontaktujte nás!

Autor: Petr Olašin

Zavolejte nám:

732 422 200