Limity DTI, DSTI a LTV jsou opět všechny 3 zpět. Poprvé byly zavedeny v říjnu 2018, aby ČNB později pravidla zmírnila. Tyto limity mají své opodstatnění a hlídají jak celkovou zadluženost klienta, tak výši splátek vůči čistému příjmu a regulují tak poskytování hypoték, které jsou na hraně schopnosti klienta splácet, aby se předešlo v budoucnu nepříjemným situacím končícím až exekucí a prodejem majetku, kdy prodejní cena nemusí pokrýt výši hypotéky. Jak oněch 10 písmenek DTI, DSTI a LTV ovlivní schválení hypotéky jsme si vysvětlili v článku „Bez peněz pro hypotéku do banky nelez“.

Dříve jsem vyjádřil svou obavu v článku „Nekupte s levnou hypotékou drahou nemovitost!“, kdy jsem viděl, že s klesajícími sazbami úroků u hypoték začaly růst ceny nemovitostí a po konci fixace se mohla výrazně zvýšit splátka. To bylo v roce 2016, kdy sazby prudce klesly až k 1,5%, jak jsme zažili i v letech 2020 – 2021. Nyní však nastává ještě horší situace, a to že můžete koupit s drahou hypotékou drahou nemovitost. Určitá míra regulace je zřejmě na místě a i kdyby nebyla, tak komerční banky si velice dobře hlídají bonitu klientů, zadluženost a hodnotu zástavy, takže ona regulace probíhá i zcela přirozeně v zájmu dlužníka i věřitele.

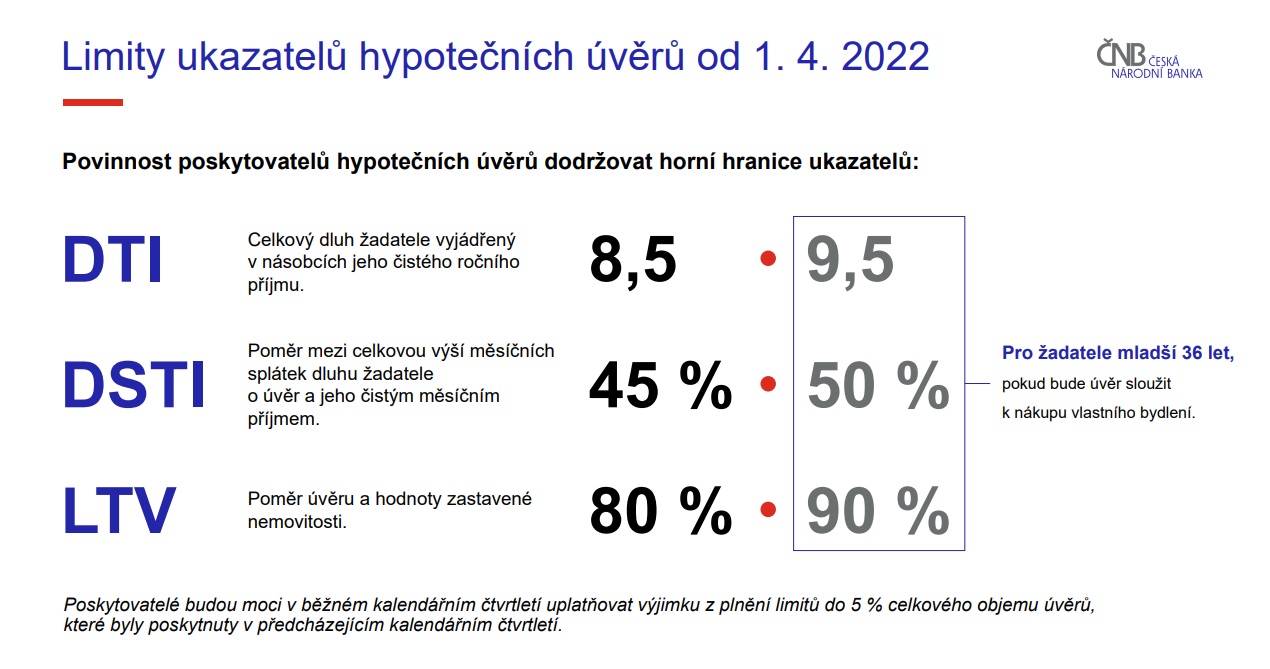

Do konce března 2022 je poslední možnost získat úvěr za stávajících podmínek a lze tak čekat tlak klientů na uzavření smlouvy ještě za aktuálně platných podmínek. Od 1. dubna budou platit nové horní hranice úvěrových ukazatelů a budou se dělit na klienty do 36 let a od 36 let. Mladší klienti budou mít podmínky o něco mírnější, i tak však vzhledem k cenám nemovitostí nemusí být snadné hypotéku získat.

Zdroj – ČNB. Odkaz na kompletní opatření a přehled změn na odkazu ZDE.

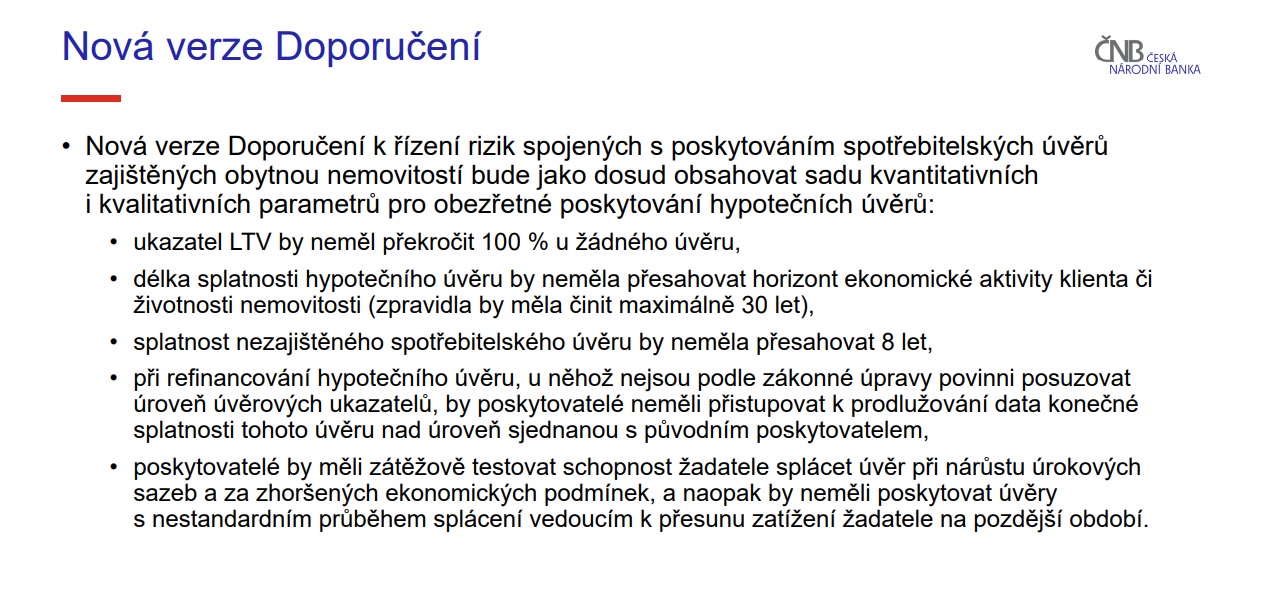

ČNB také zveřejnila doporučení, kterým by se banky měly řídit. Oblíbené prodloužení splatnosti, které by mladším klientům mohlo pomoci snížit splátky při skokovém zvýšení úrokových sazeb na konci fixace, tak nově není bankám doporučeno a opět se potvrdí pravidlo, že i když máte hypotéku, je vždy nutné mít prostor na tvoření finančního polštáře a to jak krátkodobého ideálně na 6 měsíčních výdajů, ke kterým je rychlý přístup, tak středně až dlouhodobého např. formou investic do podílových fondů, zlata apod., kdy čas hraje ve váš prospěch.

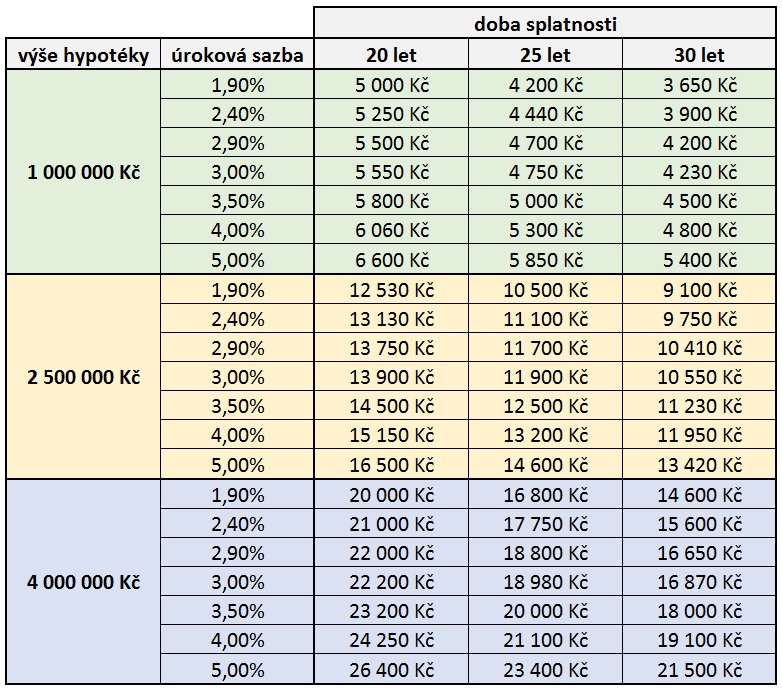

Jak se zvýší splátky při úrokové sazbě 2% nebo 5% si můžete prohlédnout v tabulce níže. U větších hypoték už rozhodně nejde o malý rozdíl a totéž čeká klienty, kteří si vzali úvěr se sazbou třeba i o 3-4% nižší než jaká bude nová sazba při refinancování.

Jak se zvýší splátky při úrokové sazbě 2% nebo 5% si můžete prohlédnout v tabulce níže. U větších hypoték už rozhodně nejde o malý rozdíl a totéž čeká klienty, kteří si vzali úvěr se sazbou třeba i o 3-4% nižší než jaká bude nová sazba při refinancování.

Porovnání výše splátek hypotéky při různých úrokových sazbách

Zatímco dříve, když byly sazby do 2% jsme klientům doporučovali 7 až 10leté fixace, nyní spíše doporučujeme fixace kratší 3 / 5 let. Cíle ČNB jsou zkrotit inflaci a není pravděpodobné, že úrokové sazby roku 2022 tady budou za další 3 – 5 let, takže po ukončení stávající fixace dojde k příjemnému snížení splátky o několik tisíc měsíčně, které by okamžitě měly být přesměrovány do tvorby rezerv na budoucnost, nikoliv do pokladen obchodních řetězců. Bylo již mnohokrát dokázáno, že pokud se zvýší klientův příjem o 10%, nevede to k lepší finanční situaci ani okamžité, ani v budoucnu, protože jednoduše více utratí a časem stejně nemá nic. Pokud si však nastaví trvalý příkaz na částku, kterou ušetřil každý měsíc (nebo o kolik má vyšší příjem) do dlouhodobého finančního produktu, může v budoucnu čerpat zajímavou rentu, která ho v rodinném rozpočtu nestála nic navíc, oproti předchozím výdajům.

Potřebujete-li probrat financování nemovitosti nebo refinancovat hypotéku, neváhejte nás kontaktovat a náš tým hypotečních koordinátorů vám poradí napříč ČR osobně i online.

Autor: Petr Olašin

Zavolejte nám:

732 422 200