S účinností od 1. 7. 2018 vstupuje v americkém státě Wyoming v platnost zákon o zrušení veškerého danění v souvislosti s mincemi a slitky ze vzácných kovů. Po tomto datu se nebude vztahovat ke zlatým a stříbrným mincím a slitkům nejen DPH, ale také daň s příjmu. V zákonu stojí: „Koupě, prodej nebo směna jakékoliv formy nebo druhu mince nebo jako oficiálního platidla určené mince nesmí zavdat žádný nárok na eventuální daňovou povinnost.“ To znamená, že stát nebude vyžadovat ani daň s příjmu, ani majetkovou daň , DPH či jinou daň vztahující se k monetárním kovům.

J. P. Cortes ze Sound Money Defense league míní, že zdanění vzácných kovů poškozuje nejvíce ty, jež jsou znehodnocováním měny nejvíce postiženi – zaměstnanci, spořitelé a všichni ti, kteří pracují za pevný plat, stejně jako místní obchodnicí, kteří ztrácejí obchody ve prospěch zahraničních obchodníků.

Stefan Gleason, prezident Money Metal Exchange podotýká, že bankovky americké centrální banky jsou „falešné peníze“, neboť představují riziko protistrany. Znovu zavést zlato a stříbro v roli peněz by odstranilo mnoho problémů, kterým je nutné čelit z důvodů zadlužení a inflace.

Petr Olašin 1 července, 2018

Posted In: Pojištění / Investice

Snaha o manipulaci s peněžním systémem ve prospěch panovníků, vládců, vlád či obecně estabilishmentu se táhne lidskými finančními dějinami jako červená nit. Je možná jen proto, že není zjevná ihned. Dokud si jí nevšimne dostatečná většina lidí, může manipulace s peněžním systémem po jistou dobu budit dojem progresivity či dokonce i řešení.

Bohužel, klam dříve nebo později vyjde najevo ke škodě těch, kteří mu vědomě nebo nevědomě uvěřili, neboť žádná politická moc nedokáže trvale zbavit platnosti ekonomické zákony, řečeno slovy Eugena Böhm Bawerka.

Problém manipulace s peněžním systémem odhalil a trefně formuloval ve svých časech také Mikuláš Koperník:

„Mezi nespočetnými zly, která přivozují rozpad celých států, jsou čtyři zvláště významná: vnitřní rozbroje, velká úmrtnost, neúrodnost půdy a znehodnocování mincí*. První tři jsou tak zjevná, že je bude sotva někdo popírat. Čtvrtého zla, které vychází z peněz, si všimnou jen někteří, a to ti, jenž vážněji přemýšlí, neboť rozpad nepřichází s prvním případem, nýbrž postupuje neviditelným způsobem.“

*Poznámka autora k citátu:

Zlem vycházejícím ze „znehodnocování mincí“ mínil Koperník odvěkou praktiku zadlužených panovníků a vlád, kteří se snažili dostát svým (státním) dluhům tím, že „ředili“ obsah vzácného kovu v mincích nehodnotnými kovy. Jejich cílem bylo vyrazit z omezeného množství vzácných kovů větší počet mincí a splatit tak své narůstající dluhy. Měl na mysli praktiku, která se dnes skrývá pod eufemismem „kvantitativní uvolňování“ – tedy výroba peněz určená ke krytí státních dluhů.

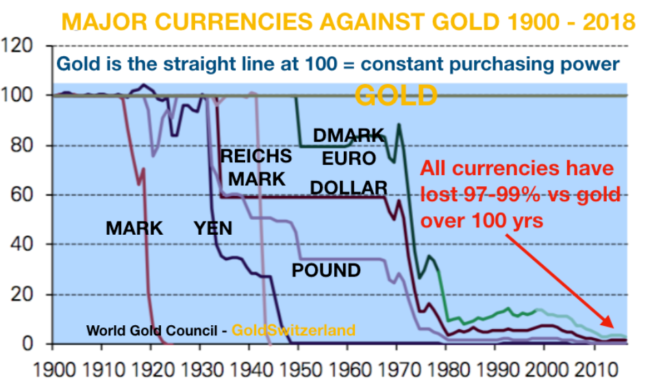

Výsledkem politiky dluhů je měna znehodnocená skrytou (nikoliv oficiální) inflací, jak názorně ukazuje grafika 1.

Grafika 1: Vývoj kupní síly papírových měn oproti zlatu za jedno století.

Všechny měny ztratily za 100 let mezi 97% až 99% své původní kupní síly. A jen od roku 1971 kolem 60-80%.

(Zdroj: World Gold Council/GoldSwitzerland/Goldseiten.de)

V grafice lze zřetelně vyčíst, že k akceleraci ztráty hodnoty měn došlo po roce 1971. Fatálním rozhodnutím amerického prezidenta Nixona o zrušení povinnosti krýt měnu zlatem (tzv. zlatého standardu) se svět vydal cestou historicky bezprecedenčního finančního experimentu, jehož výsledkem je současné ekonomické paradigma o nekonečném růstu poháněného na dluh.

Nemusíte být žádný studovaný ekonom ani expert, abyste poznali z výše uvedeného grafu, kam vede další cesta. Anebo ještě lépe – zeptejte se svého malého syna/dcerky, kam si myslí, že tyto křivky spějí. Pokud se Vám odpověď nebude líbit, budete muset najít důvody, proč by měly tyto křivky právě dnes otočit svůj dějinný směr.

Máte-li zájem o investici do zlata, neváhejte kontaktovat naše specialisty. Pravidelná investice do zlaté renty je možná již od 300 Kč měsíčně.

Petr Olašin 3 dubna, 2018

Posted In: Pojištění / Investice

Podle Volkera Hellmeyera, bývalého hlavního stratéga Hessenské zemské banky: „… nemá vývoj ceny zlata nic společného s reálnou poptávkou po fyzickém zlatě, nýbrž s termínovými trhy. Zde je tvořena cena několika americkými bankami blízkými politice centrální banky (FEDu), zcela odtrženě od reálných poměrů na fyzickém trhu. Již několik let sledujeme anomálie – pokud jsme svědky prudkých vzestupů zlata a stříbra, jsou tyto pomocí Flash-Crashe v málo likvidních fázích trhu, například v době mezi obchodováním v USA a v Asii, okamžitě zardoušeny. Pro mě zůstává zlato aktivem, ke kterému se kloním. Vidíme, že „smart investoři“ jako banky Číny a Ruska navyšují své zlaté rezervy. Vědí přesně, co dělají. Doporučuji zlato v korekturách způsobených intervencemi na termínových trzích dokupovat a vnímat jako dlouhodobé aktivum. Zůstávám býkem.“

Graf: Zlato 2017-2018: Zlato sbírá síly na poslední skok

Celkový aktuální obraz lze popsat takto: Zlato konsoliduje a sbírá síly pro svůj třetí pokus na rozhodující výšce 1 366 / 1 375 USD. Při jejím překonání (scénář 1 – modrá křivka) lze konstatovat, že cyklická korekce od roku 2011 je definitivně u konce a otevírá se prostor pro nový vzestupný trend. Tento scénář je stále aktuální a má vyšší pravděpodobnost.

Scénář 2 označen červenou křivkou:

Při neúspěšném pokusu by zřejmě byla prolomena vodorovná černá linie podpory u ca 1 309 USD s možným cílem na trendovou linii (šikmá černá linie) k hodnotám kolem 1 280 / 1 285 USD.

Graf: Stříbro také čeká na rozhodnutí (graf 2017-2018)

Stříbro i zlato jdou většinou „ruku v ruce“. Nepřekvapí tedy, že ani u stříbra dosud nepadl signál k přechodu do ofenzívy. Kurz stříbra je v posledních 18 měsících zamčen v klínové formaci (zelené linie s vyznačenými obloučky testů této klínové formace). Ke startu pozitivního trendu je nutné překonání horní hranice klínu, která se aktuálně nachází u 17,50 USD. (= Scénář 1 – označen modrou křivkou). Podobně jako u zlata je i u stříbra tento scénář pravděpodobnější.

V opačném případě (= scénář 2 – červená křivka) by prolomení spodního okraje klínové formace spustilo propad k hranici podpory u 15,60 USD (v grafu přerušovaná černá horizontální linie.)

Zdroj: EKKA-Gold/Guidants

Petr Olašin 23 března, 2018

Posted In: Pojištění / Investice

Naše rada pro dnešní dobu – CO NEJDELŠÍ – nemusí platit ve všech případech.

Rozhodně v případě, kdy plánujete v horizontu do 3 let provést mimořádnou splátku, kterou uhradíte větší část hypotečního úvěru. V případě, že byste zvolili např. 5 letou fixaci a věděli, že prodáváte jinou nemovitost, ze které budete chtít hypotéku splatit, při předčasném splácení byste platili sankce za předčasné doplacení. V dnešní době sice můžete hradit mimořádné splátky, ale jen do výše 25% jistiny.

Tady doporučujeme volit bez obav 10letou fixaci, kterou v těchto dnech našim klientům vyřizujeme od 2,49% p.a., ale tato sazba již brzy bude nenávratně pryč, vlivem dalšího zvyšování úrokových sazeb.

U kratší fixace sice máte garantován nižší úrok, ale pouze na dané období. Nejlevnější fixace je zpravidla u sazeb do 5 let, pak se zvedají o několik desetin procent. U každého miliónů znamená desetina navíc 1000 Kč ročně na úroku navíc v počátečním období splácení (poté úroky postupně klesají), 3 desetiny u delší fixace tedy 3000 Kč ročně z každého miliónu korun. Za 10 let může jít opticky o dost peněz. Jenže ve skutečnosti tomu tak velmi pravděpodobně nebude, protože pokud by se po 5 letech fixace zvýšila úroková sazba o 2%, tak najednou díky delší fixaci ušetříte i desetitisíce ročně.

Otázkou je, jestli umořovat mimořádnými splátkami hypoteční úvěr se sazbou kolem 2% p.a. nebo raději peníze, které bychom na mimořádnou splátku použili, dále zhodnocovat za vyšší úrok. Díky tomu, že porostou úrokové sazby, máte jedinečnou výhodu dále profitovat také na růstu úroků u investičních produktů. Pokud své peníze budete dále zhodnocovat s ročním úrokem 4 – 5%, jeví se jako daleko výhodnější varianta „splácet levné peníze“ v hypotéce a investovat volné prostředky za vyšší výnos. V konečném součtu vyjde hypotéka o to levněji a vydělané peníze můžete použít po 10 letech na částečnou či celou úhradu hypotéky, pokud by se úrokové sazby dostaly na úroveň, která by vám dělala zbytečné vrásky na čele. 😯

V případě zájmu o nezávaznou kalkulaci hypotečního úvěru v kombinaci s investicí se neváhejte obrátit na naše specialisty, kteří vám celou problematiku financování i investování v klidu domova nebo kanceláře vysvětlí, porovnají nabídky jednotlivých bankovních institucí a upozorní na odlišnosti, které nelze brát na lehkou váhu.

Petr Olašin

Petr Olašin 6 března, 2018

Posted In: Hypotéky / Úvěry

V době nízkých úrokových sazeb, která podporovala spíše tvorbu dluhů, namísto vytváření rezerv. V době, kdy některé stavební spořitelny připisují svým klientům po uplynutí 6 let pouze 0,05% ročně. Jsme rádi, že Vám můžeme přiblížit garantované nemovitostní fondy a dluhopisy schválené Českou národní bankou. Spravované portfolio nemovitostí, do kterých Vám nabízíme možnost vstoupit skrze nemovitostní fond, má hodnotu přes 3 miliardy korun a disponuje více než 75 000 m2 podlahové plochy ke komerčnímu pronájmu. V držení fondu jsou komerční nemovitosti typu Retail Arena Praha Chodov, Retail park Kyjov, Vyškov, Aš, prodejny JYSK, Mountlield…

Ve srovnání nemovitostních fondů v Hospodářských novinách z října 2017 byl vyhodnocen jako fond s nejvyšším ročním výkonem. Výsledky za posledních 12 měsíců jsou 6,13%, přičemž plánovaný pravidelný cílový čistý výnos je 4 – 5% (po odečtu daně z příjmu).

Investice je možná od 12.000 Kč, doporučená min. doba je 3 roky (po 3 letech osvobozeno od daně z příjmu), k penězům je přístup i v průběhu (každé 3 měsíce). V případě vyššího výnosu je celý výnos připsán klientovi. Výnos za posledních 12 měsíců je 6,13%. Akce s garantovaným výnosem je platná pouze do 31.3.2018.

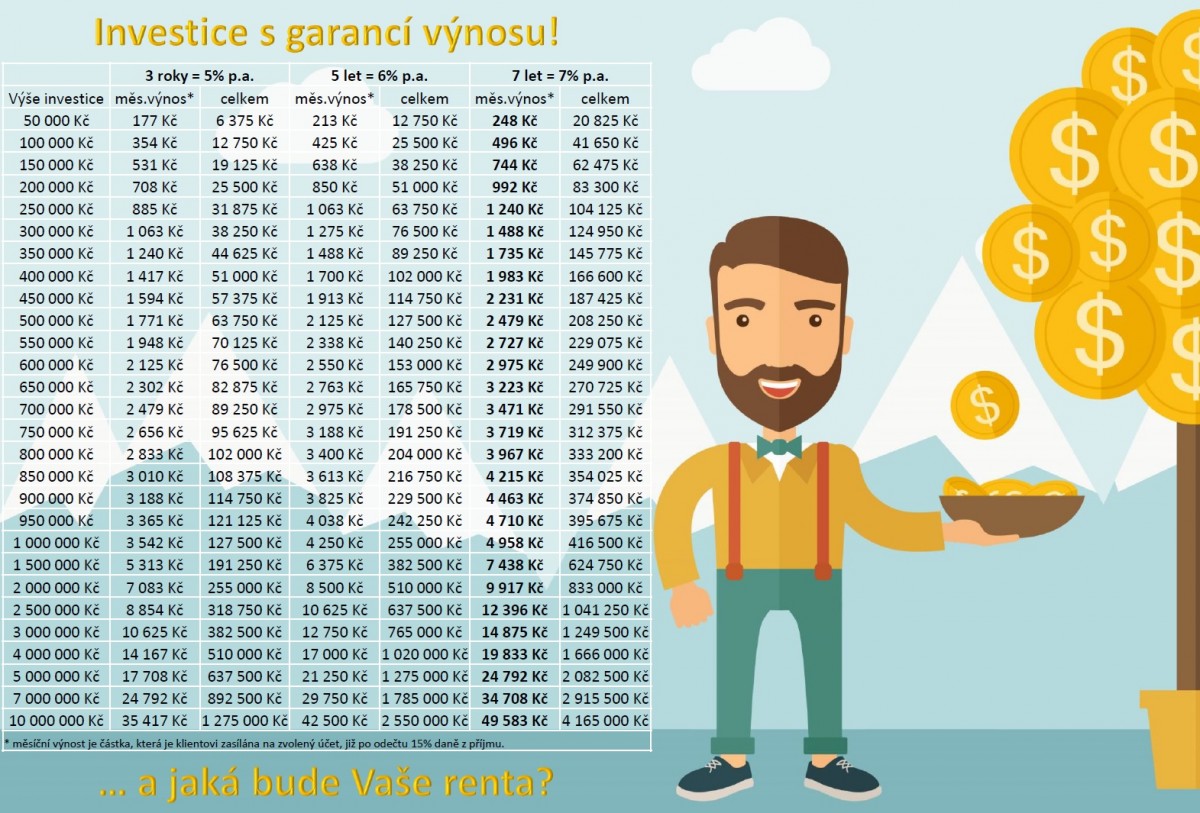

Garantované zhodnocení od vkladu 100.000 Kč na 2, 3, 5 let – výnos až 15%

Fond nabízí zhodnocení 5, 6 nebo 7% ročně, podle zvolené délky: 3 roky, 5 let nebo 7 let (čím delší doba, tím vyšší výnos). Po zvolené době je vyplacena vložená částka. Výnos je klientovi zasílán každý měsíc na zvolený účet. Daň z výnosu je již odečtena. Vklad je možný v násobcích 50.000 Kč. Z každých 100.000 Kč vkladu je klientovi zasíláno měsíčně 354 – 496 Kč čistého výnosu (354 Kč u 3 letého vkladu, 496 Kč u 7 letého), což představuje čistý výnos od 4,25 do 5,95% p.a.

Tabulka s čistým měsíčním výnosem

Petr Olašin 9 února, 2018

Posted In: Pojištění / Investice

Štítky: garantované fondy, investice, nemovitostní fondy, spoření, stavební spoření

Podle posledního reportu Světového zlatého koncilu (World Gold Council) klesla celková poptávka po zlatě ve 3. čtvrtletí 2017 o 9% na 915 tun. To je nejnižší kvartální poptávka od 3. čtvrtletí roku 2009.

Na první pohled nezajímavá a se současným děním konformní zpráva však při bližším zkoumání odhaluje velmi zajímavé skutečnosti.

Tabulka 1: Poptávka po zlatě za 3. čtvrtletí 2017

(Zdroj: World Gold Council)

Tuny | 3. Q 2016 | 3. Q 2017 | Meziroční změna |

Investiční zlato celkem | 334,5 | 241,2 | -28% |

Poptávka po slitcích a mincích | 190,2 | 222,3 | 17% |

Investice zlatých fondů (ETF) | 144,3 | 18,9 | -87% |

Poptávka po investičním zlatě klesla celkově o 28 % na 241,2 tuny. Z toho však odbyt investičních mincí a slitků stoupnul o 17% na 222,3 tuny, zatímco poptávka a nákupy investičních fondů a ETF se propadly o 87% (144,3 tun v minulém roce, na aktuálních 18,9 tuny letos).

O čem to svědčí?

Skutečnost, že nákupy investičních mincí a slitků koncovými klienty (občany) rostou a spekulativní nákupy zlatých komoditních fondů (ETF) se doslova propadly, svědčí o velkých přesunech v myšlení investorů.

Do komoditních fondů investují investoři, kteří očekávají spíše kurzový zisk a nejde jim o to, zlato skutečně fyzicky vlastnit. Atraktivita tohoto finančního nástroje logicky stoupá se stoupající cenou zlata. Odborně řečeno – obchoduje se zde vysoké momentum. Vysoké momentum je možné aktuálně pozorovat u kryptoměn. Jdou nahoru, budí tím zájem a zvýšená poptávka žene cenu vzhůru.

Zlato však pracuje po pěti letech sestupného trendu (2011-2015) na obratové formaci (viz nedávný článek ZDE). Jeho cena se po celý letošní rok drží v koridoru ca 1200-1300 USD. Jinými slovy, chybí zde zatím ono „momentum“.

Proč razantně roste poptávka po zlatých mincích a slitcích ze strany koncových občanů?

Lidi, kteří kupují zlaté slitky a mince, zpravidla motiv krátkodobého zisku zajímá méně. Tito se spíše zajišťují proti systémovým rizikům. Tedy rizikům, která plynou z předluženého finančního systému postaveného na produkci libovolného množství peněz centrálními bankami. Tato politika, které je stále častěji předmětem kritiky nezávislých ekonomů, má za následek vytváření spekulativních bublin, méně pak stále vzývaný samonosný ekonomický růst. Nevyhnutelné splasknutí spekulativních bublin pak představuje vážnou hrozbu pro finanční majetek občanů.

Uvedené statistiky ukazují právě na posun v myšlení lidí. Tedy posun od spekulativní motivace (=odchod ze zlatých fondů) k pojištění svých úspor nejen proti výše zmíněnému systémovému riziku, ale také před plíživým vyvlastněním dlouhodobých úspor státem řízenou a podporovanou inflací (=nárůst odbytu zlatých slitků a mincí.)

Roli pojistky nemůže splnit papírové zlato ve formě podílového listu ETF, ale pouze fyzicky držené slitky a mince plně pod kontrolou vlastní kontrolou. Specialisté ČIFO – Českého institutu finanční odpovědnosti Vám rádi zodpoví veškeré otázky a zajistí nákup zlata, ať již jednorázově nebo pravidelnou investicí do této komodity.

Trendy se rodí ve skepsi…

Počátkem listopadu jsme se zúčastnili každoročního Veletrhu vzácných kovů v Mnichově. S jistým masochistickým potěšením jsme sledovali, že nálada jak u vystavovatelů, tak i návštěvníku byla opět o poznání horší než v minulých letech. Přitom cena zlata je oproti minimu z prosince roku 2015 (1050 USD/unci) o dobrých 22% výše (aktuálně 1276 USD). A plus 22% za necelé dva roky rozhodně nelze nazvat zklamáním!

Tato vzácná kombinace špatné nálady a pozitivního obratu kurzu je přesně to, čím se začátek každého pozitivního trendu vyznačuje, typicky ve své rané fázi. Nedůvěra a strach se mění v pozitivní sentiment velmi rychle a často až za polovinou vzestupného trendu (technická analýza má pro to výraz „point of recognition“, česky „bod rozpoznání“).

…a umírají v euforii.

Na druhé straně zde máme již rekordně dlouhý vzestupný trend na akciových trzích, který přinesl investorům od svého počátku v roce 2009 již mnoho set procent zisku (Dow Jones +232%, Nasdaq +464%, DAX +250%). Ukazatelé implicitní volatility (=teploměr trhu) vykazují dlouhodobě rekordně nízké hodnoty, což svědčí o relativní bezstarostnosti investorů. V kombinaci s vysokými hodnotami ukazatelů nákupů akcií na úvěr (=vysoká míra spekulativního, nikoliv dlouhodobého kapitálu) a nízkým podílem hotovosti v portfoliích podílových fondů se ukazuje obraz pozdní fáze tohoto trendu.

Rebalancing portfolia

Rozumný investor čas od času realizuje alespoň částečně zisky u aktiv, která přinesla pěkná zhodnocení a reinvestuje výnosy do aktiv, která ve svém vývoji zaostala či dokonce klesala a pokud možno se nachází někde u dna. To je jednoduchý recept, kterým se řídí dlouhodobě úspěšní investoři.

Autor: Zdeněk Ďuriš

Petr Olašin 17 listopadu, 2017

Posted In: Pojištění / Investice

Zlato a vzácné kovy mají za sebou pětiletý sestupný trend od roku 2011-2016 (v grafu níže vyznačen modrou přerušovanou linií).

Zlato se aktuálně nachází ve fázi vytváření cenového dna a střednědobé obratové formace (v grafu vyznačena jako šedý půloblouk).

Po pokoření střednědobé trendové linie na přelomu srpna a září letošního roku došlo ke zpětnému testu téže linie, což je typickým fenoménem (tzv. Pull back na trendovou linii).

Za předpokladu, že se cena zlata již nevrátí pod úroveň kolem 1250 USD/unci a naopak se podaří prorazit přes hranici 1300 USD, nabízí se jako první kurzový cíl z této obratové formace cena kolem 1435 USD v horizontu dvou až tří měsíců. Tento scénář je v grafu 2 vyznačen jako černá tečkovaná šipka k modré horizontální linii.

Graf: Zlato – vytváření cenového dna a obratové formace

Potvrzením obratové formace z grafu 2 bylo možné konstatovat definitivní obrat a počátek druhé fáze dlouhodobého vzestupného trendu, který započal v roce 2000 na 254 USD a vynesl zlato až na úroveň 1920 USD v roce 2011, aby pak zlato přešlo k pětileté korektuře z 1920 USD až minimům 1072 USD na přelomu let 2015/2016 (Viz graf níže.)

Graf: Dlouhodobý trend od roku 2000

Pokud se potvrdí obratová formace (šedý půloblouk) otevře se možnost pro začátek 2. fáze dlouhodobého vzestupného trendu zlata.

Máte-li zájem o bližší informace o možnostech investování do zlata, a to již od 300 Kč měsíčně, neváhejte nás kontaktovat. Naši zkušení specialisté Vás seznámí se všemi aspekty a doporučí i jiné druhy investic, podle aktuální situace na trhu a Vašeho očekávání.

Upozornění: Informace obsažené v této analýze odrážejí osobní stanovisko autora článku a mají pouze informativní charakter. V žádném případě neslouží jako investiční doporučení či návod ke konkrétnímu investičnímu jednání.

(Zdroj: EKKA-Gold/Guidant)

Petr Olašin 25 října, 2017

Posted In: Pojištění / Investice

1. Je tentokrát všechno jinak?

2. Nová epocha bublin – Japonsko koncem 80 let

3. Bublina „New Ekonomy“ 2000-2003

4. Nemovitostí bublina – Lehman Brothers and Co.

5. Rok 2017: J. Grantham: „Tentokrát se zdá být vše velmi, velmi odlišné.“

6. Zlato přes 1 300 USD = silný střednědobý nákupní signál

1. Je tentokrát všechno jinak?

„Tentokrát je vše jinak.“ Věta, která je asi nejdražší větou v lidských dějinách. Opakovaně stála investory, kteří se nechali nakazit všeobecnou masovou euforií z rychlých zisků, většinou téměř celý investovaný majetek.

Vynořuje se v různých obměnách u každé spekulativní bubliny. Tato věta je dokonce jednou z nutných podmínek a znaků, jak spekulativní bublinu rozpoznat. Neboť ke každé spekulativní bublině patří, vedle cenového nadhodnocení aktiv, také story, která vzbuzuje v euforických investorech důvěru v další budoucí rostoucí kurzy a posiluje odhodlání zaplatit za dané aktivum až iracionálně vysokou cenu.

Snad tu nejvyšší zaplatil údajně jeden holandský spekulant na vrcholu „tulipánové mánie“ v Holandsku v roce 1637. Za jednu vzácnou tulipánovou cibuli zaplatil cenu rovnající se protihodnotě celého selského statku.

Některé jevy jsou výsledkem lidské přirozenosti. V tomto případě střídání chtíče a strachu, jakož i obecný sklon ke stádnímu vzorci chování zakódovaný v lidském genomu, neboť tlupa vždy skýtala vyšší stupeň ochrany. Podlehnou-li tomuto masově psychologickému jevu dokonce i renomované osobnosti, začíná být situace zvláště brizantní.

Těsně před burzovním krachem v roce 1929 řekl jeden z nejlepších amerických ekonomů Irving Fisher (1867-1947): „ Akcie se nachází na trvale vysoké úrovni.“ Odborník, který vyučoval na Yale University, obohatil ekonomii o teorie, které dodnes naleznete v učebnicích, a sám dokonce vyvinul archivační systém, který se dodnes prodává pod značkou Rodolex, padl do pasti všeobecné euforie a vyřknul svůj památný výrok, kterým na desetiletí zruinoval svou jinak vynikající reputaci makroekonoma. Jak známo, tenkrát se akciový index Dow Jones zřítil mezi lety 1929-1932 o 89%.

Isaac Newton přišel o většinu úspor účastí na „jihomořské“ bublině roku 1720. Ani tento geniální fyzik a myslitel nedokázal zůstat stranou spekulací na akcie „South Sea Company“. Tenkrát poutavou story o společnosti, v podstatě neprofitabilní, dodal samotný ředitel společnosti John Blunt, který zahájil „PR kampaň“ o fantastických obchodních příležitostech v jižních mořích, o zlatě a stříbře, které stačí jen sebrat a naložit. Blunt rozpoutal doslova nákupní zuřivost, která hnala akcie do stále větších výšin. Mezi lety 1719-1720 vystoupaly akcie ze cca 100 Liber až na závratných 1 050 Liber. Newton nakoupil kolem 180 Liber a realizoval zisk 100% kolem ceny 360 L. Akcie však stoupaly nezadržitelně stále dál a Newtonovi kolegové, kteří neprodali, každým dnem bohatli. Až dostoupal kurz na 700 Liber, podlehl tento velký muž „zpěvu sirén“ a nakažen všeobecnou euforií investoval znovu značnou část svého majetku. Akcie pokračovala ve svém tažení až na 1 050 Liber. Když se Bluntovy sliby o pohádkových ziscích začaly rozplývat, akcie klesla na 800 Liber a po krátkém zotavení zkolabovala až na úroveň 150 Liber. Newton na této bublině ztratil podstatnou část svých úspor, na svou dobu značnou částku kolem 20 000 Liber.

2. Nová epocha bublin: Japonsko koncem 80 let

Pro příklady spekulativních bublin a s nimi ruku v ruce jdoucí masovou hysterií nemusíme chodit daleko do dějin.

Na konci 80 let 20. století zažil japonský akciový i nemovitostní trh obrovskou bublinu, z jejíhož splasknutí se Japonsko dodnes ani po 27 letech zcela nevzpamatovalo. Ceny akcií se absurdně vzdálily od reálného ohodnocení a znaly jen jediný směr – vzhůru. Média a četné publikace hovořily o převaze japonského hospodářství a finančního systému, včetně prognóz o brzkém světovém prvenství.

Kritici tohoto absurdního ocenění byli vysmíváni jako ti, kteří nechápou, že v Japonsku je přece všechno jinak: „V Japonsku jsou přece standardní oceňovací metody nevhodné.“ Fakt, že také v Japonsku platí ekonomické zákonitosti, byl vnímán jako vtip.

Graf 1: Historický graf japonského akciového indexu Nikkei 225

Od roku 1980 do roku 1989: z hodnoty 6.560 bodů na 38.916 bodů.

…a následně

Graf 2: Vývoj indexu Nikkei 225 po splasknutí bubliny po roce 1989

Vystřízlivění z japonského zázraku. Od maxima k minimu -82%. Ještě po 27 letech sotva na polovině původní hodnoty. (Zdroj: Krisensicherinvestieren)

Vystřízlivění z japonského zázraku. Od maxima k minimu -82%. Ještě po 27 letech sotva na polovině původní hodnoty. (Zdroj: Krisensicherinvestieren)

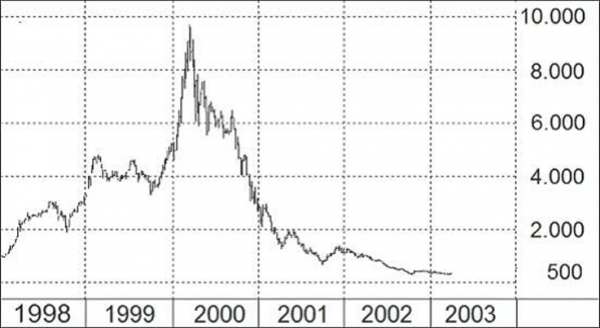

3. „New Ekonomy Bubble v USA“, Deutsche Telekom a tzv. Neuer Markt 2000-2003

Také na německém „Novém trhu“ mělo být všechno jinak. Astronomická nadhodnocení téměř všech akcií z tohoto segmentu trhu byla analytiky obhajována fantastickými vyhlídkami New Ekonomy založené na internetu, telekomunikacích a médiích. Pro jakoukoliv akcii z jedné z těchto tří branží platilo pověstné „only sky is limit“. V letech 1997-2000 stačilo založit firmu provozující třeba telefonní seznam na internetu, dát ji správné jméno zakončené „. com“ a zalistovat akcie (IPO) na burze. Již první kotační ceny se pohybovaly mnohdy v řádech 100% nad emisní cenou akcie. Pak jen stačilo ještě chvíli počkat a část vlastních akcií na trhu prodat a už byl na světě další dolarový miliardář. Lidé v hysterickém rauši byli ochotni koupit cokoliv „.com“ za jakoukoliv cenu.

Paradoxně podobnou hysterií byla zachvácena také v podstatě polostátní firma Deutsche Telekom, neboť i zde davové zaslepení vidělo společnost z oblasti „New Ekonomy“.

Graf 3: Deutsche Telekom 1997-2015

Během čtyř let (1996-2000) z 14,50 Euro na 103,0 Euro a pak vystřízlivění na 8,42 Euro, tedy -91,8%.

Během čtyř let (1996-2000) z 14,50 Euro na 103,0 Euro a pak vystřízlivění na 8,42 Euro, tedy -91,8%.

(Zdroj: onvista.de)

Deutsche Telekom se svou ztrátou -91,8% patřil ještě k těm lepším. Většina akcií z „Nového trhu“ ztratila téměř veškerou svou hodnotu. Celý index tohoto trhu Nemax 50 ztratil ze svého maxima 9 666 bodů (10. března 2000) do roku 2003 neuvěřitelných -96,4%. Poté byl tichým duchem německou burzou zrušen.

Graf 4: Neuer Markt (Nemax 50) 1998-2003

Splasknutí spekulativní bubliny technologických akcií. Od maxima zpět o -96,4%

Splasknutí spekulativní bubliny technologických akcií. Od maxima zpět o -96,4%

(Zdroj: Krisensicherinvestieren.com)

Jen o něco méně dramaticky dopadly technologické akcie listované na burze americkém Nasdaqu, odkud celá story o neuvěřitelných vyhlídkách New Ekonomy přišla. Index technologických akcií Nasdaq Composite ztratil od svého maxima 83% a nejsledovanější akciový index S&P 500 polovinu své hodnoty.

4. Nemovitostní bublina v USA 2007/2009, Lehman Brothers and Co.

Ani debakl z počátku nového století nezměnily zažitý vzorec chování a již několik málo let později propadly burzy další masové hysterii. Tentokrát bublina vyrostla na půdě nemovitostí v USA. Story, která růst cen živila, bylo přesvědčení, že na nemovitosti přece nelze prodělat, vždyť nemovitosti pouze stoupají v ceně. Úvěr na nemovitosti dostával kdekdo bez jakékoliv bonity, poptávka po nemovitostech hnala jejich ceny vzhůru a z úvěrových portfolií se vytvářely syntetické cenné papíry, jejichž ceny nabíraly absurdně nadhodnocených výšek. Následné splasknutí dostalo celý světový finanční systém do smrtelné křeče. Fakticky zkolaboval a během krátkého času zmizely z mapy světa investiční banky se stoletou tradicí a vzaly s sebou stovky miliard USD. Systém byl s největším úsilím a za cenu astronomického zadlužení s nasazením tiskárny peněz „zachráněn“ centrálními bankami.

A. Einstein tvrdil, že problém nelze vyřešit způsobem, kterýžto je sám příčinou problému. Proto ani finanční systém nelze zachraňovat jen tiskem ničím nekrytých peněz. Takové řešení nejenže není řešením, nýbrž naopak, je samotnou příčinou problému.

5. 2017: J. Grantham: „Tentokrát se zdá být vše velmi, velmi odlišné.“

Bublina, která roste aktuálně s aktivním přispěním politiky centrálních bank po celém světě, jenž je nazývána „kvantitativním uvolňováním“, tentokrát zachvacuje téměř všechna aktiva od akcií, dluhopisů, nemovitostí až k uměleckým předmětům.

A tak není divu, že v roce 2017 kotuje Dow Jones na historicky rekordních 22 000 bodech, DAX na 12 000 bodech, ceny nemovitostí se v mnoha sektorech dostaly nad ceny z roku 2008. Lidé bezstarostně investují své úspory do dluhopisů společností, které by dříve vůbec neměly naději na přízeň investorů. Přibývá spekulací na různé kryptoměny…A znovu má být vše jinak?

Fundamentem a příběhem současné bubliny je zatím neochvějná víra ve schopnosti moderních byrokratů centrálních bank a v jejich politiku nulových úrokových sazeb. Mimochodem, tato historicky bezprecedenční politika, jimi samotnými nazývána jako „nekonvenční“, měla být dočasná pouze pro „vyřešení“ minulé krize v roce 2008. Její „dočasnost“ se natáhla na 10 let a stále trvá.

Co ještě chybí? Názor věhlasného experta, že tentokrát je vše jinak, protože…

A hle!

Překvapivě jeden z nejúspěšnějších a po Buffetovi zřejmě nejznámější správce majetku Jeremy Grantham, jehož společnost GMO spravuje klientské jmění 120 miliard USD, obrátil svůj názor o 180 stupňů a ve své nově publikované analýze, jež nese název „This Time Seems Very, Very Different“ (=Tentokrát se zdá být všechno velmi, velmi odlišné) dochází k závěru, že současná bublina nepraskne. Jeho hodnocení zní: „Not with a Bang but a Whimper“. Tedy „ne krachem, ale s fňukáním“ má skončit tato epizoda.

To, že Grantham, jinak perfektně znalý finanční historie i anatomie spekulativních bublin, změnil svůj názor, připomíná příběh jiného analytika – věhlasného Sorosova žáka Stanleyho Druckenmillera, který krátce před dosažení vrcholu technologické bubliny na Nasdaqu v roce 2000 prodal dlouho držené zajišťující nástroje proti propadu portfolia a naopak investoval 6 miliard USD do oněch technologických akcií. Po šesti týdnech činila jeho ztráta 3 miliardy USD. K této spekulaci, která ho mimochodem stála job u Sorose, se Druckenmiller později vyjádřil takto: „Porazily mě mé vlastní emoce a já se neuměl ubránit. Jaké poučení jsem si z toho vzal? Žádné. Neboť já jsem dopředu věděl zcela přesně, že to nesmím udělat.“

6. Zlato přes 1 300 USD = silný střednědobý nákupní signál

Zlato nejenže logicky neprofitovalo z euforie na finančních trzích, nýbrž klesalo ze svých maximálních hodnot dosažených v roce 2011 až do roku 2015. Od té doby si hledalo své cenové dno a poslední měsíce se pohybovalo v poměrně úzkém cenovém koridoru mezi 1 200 a 1 300 USD/unci.

Právě ve chvíli, kdy tvoříme tento graf, zlato na třetí pokus překonalo významnou hranici odporu u 1 300 USD/unci (v grafu 5 horní ohraničení modrého kanálu). V případě úspěšného udržení této mety by se jednalo o silný nákupní signál s možným dynamickým vzestupem k prvnímu kurzovému cíli 1 375 USD (černá vodorovná linie v grafu 5 nahoře = cenové maximum z roku 2016) v krátkodobém časovém horizontu a s cílem 1 520/1 540 USD ve střednědobém časovém horizontu (viz graf 6 níže).

Graf 5: Zlato-krátkodobá prognóza

Proražením hranice 1 300 USD vzhůru (černá elipsa vpravo nahoře) došlo k vytvoření silného nákupního signálu s kurzovým cílem 1 375 USD (krátkodobě).

Proražením hranice 1 300 USD vzhůru (černá elipsa vpravo nahoře) došlo k vytvoření silného nákupního signálu s kurzovým cílem 1 375 USD (krátkodobě).

(Zdroj: EKKA-Gold, Guidants)

Graf 6: Zlato- střednědobá prognóza

Pokořením hranice 1 300 USD/unci zlato prorazilo navíc také linii šestiletého sestupného trendu (událost je zobrazena v červené elipse). Tím byl vygenerován silný střednědobý signál s kurzovým cílem 1 520/1 545 USD/unci. Podmínkou je udržení ceny nad hranicí průlomu, tedy 1 300 USD/unci.

Pokořením hranice 1 300 USD/unci zlato prorazilo navíc také linii šestiletého sestupného trendu (událost je zobrazena v červené elipse). Tím byl vygenerován silný střednědobý signál s kurzovým cílem 1 520/1 545 USD/unci. Podmínkou je udržení ceny nad hranicí průlomu, tedy 1 300 USD/unci.

Při zpětném propadu pod 1 300 USD by se pak jednalo o tzv. „býčí past“ a v tom případě bychom byli zřejmě svědky dalšího testu spodní hranice modrého kanálu v grafu 5, tedy hodnot kolem 1 200 USD/unci.

(Zdroj: EKKA-Gold, Guidants)

Máte-li zájem o investování do zlata, včetně pravidelných úložek již od 300 Kč, neváhejte nás kontaktovat přes info@cifo.cz.

Upozornění:

Článek a informace v něm obsažené odrážejí osobní stanovisko autora článku. Mají pouze informativní charakter. V žádném případě neslouží jako investiční doporučení či návod ke konkrétnímu investičnímu jednání.

Petr Olašin 21 září, 2017

Posted In: Pojištění / Investice

Zavolejte nám:

732 422 200