Žádat o půjčku na bydlení s výhodným úrokem 1% a splatností 20 let, ve výjimečných případech až 25 let je velmi atraktivní nabídka. Je třeba si však říci, jaké jsou reálné naděje žadatelů. Jen ze zájemců o půjčku, kteří nás kontaktovali za poslední měsíc e-mailem či telefonicky bychom dokázali vyskládat celých 650 mil. Kč, které stát rozdělí. Pokud by průměrná výše státní půjčky byla 1,3 mil. Kč, dostane se pouze na prvních 500 žadatelů. Průměrnou částku úvěru budou snižovat 300.000 půjčky na rekonstrukci bydlení, jinak předpokládáme, že žadatelé budou chtít využít maximálního rámce, tj. až 1.200.000 Kč na pořízení bytu a 2.000.000 Kč na výstavbu domu, v obou případech maximálně 80% z výše investice. Pokud tedy kupujete byt za 1,5 mil. Kč, 80% jeho hodnoty je právě oněch maximálních 1,2 mil. Kč, u domu za 2,5 mil. Kč je poskytnuto max. 2 mil. Kč.

Půjčka má i některé zajímavé výhody, kterými by se mohly inspirovat i komerční banky a dát tak splácejícím jistotu, že pokud se dostanou do krátkodobých finančních problémů, přijdou o práci, onemocní, nepřijdou o střechu nad hlavou.

V případě narození, osvojení, poručenství, svěření dítěte do péče nebo pěstounství dítěte může žadatel na svou žádost přerušit splácení až na 2 roky. Přerušení splácení je možné také v případech ztráty zaměstnání na dobu delší 3 měsíců, 3 měsíční a delší léčbě nemoci, úmrtí člena domácnosti, a to maximálně na 2 roky. Doba splatnosti se prodlouží o dobu přerušení splácení jistiny.

![]()

Úvěr na modernizaci 300.000 Kč, splatnost 10 let = 2.638 Kč měsíčně

Pro porovnání – spotřebitelský úvěr se sazbou 3,9% = 3.023 Kč měsíčně

Úvěr na koupi bytu 1.000.000 Kč, splatnost 20 let = 4.599 Kč měsíčně

Úvěr na koupi bytu 1.200.000 Kč, splatnost 20 let = 5.519 Kč měsíčně

Pro porovnání – hypoteční úvěr se sazbou 2,5% p.a. / 20 let =

5.299 Kč u částky 1.000.000 Kč a 6.359 Kč u částky 1.200.000 Kč

Nebo 3.951 Kč / 1 mil. Kč a 4.741 Kč / 1,2 mil. Kč a splatnost 30 let

Úvěr na výstavbu rodinného domu 2.000.000 Kč, splatnost 20 let = 9.198 Kč

Pro porovnání – hypoteční úvěr se sazbou 2,5% p.a. / 20 let = 10.598 Kč nebo 7.902 Kč při splatnosti 30 let.

Osoby, které žijí v manželství nebo registrovaném partnerství, ve kterém alespoň jeden z manželů nebo registrovaných partnerů nedosáhl ke dni podání žádosti o poskytnutí úvěru věku 36 let, nebo osoba do 36 let, která trvale pečuje o dítě, které nedosáhlo ke dni podání žádosti o poskytnutí úvěru věku 15 let. Žadatelé v době podání žádosti o úvěr nesmí být vlastníkem ani spoluvlastníkem obydlí, ani nájemcem družstevního bytu.

ručení za úvěr na modernizaci:každý příjemce úvěru musí mít ručitele ve věku do 55 let s minimálním průměrným čistým příjmem za poslední 3 měsíce 15 000 Kč.

Žádosti lze podávat písemně, osobně či poštou, na obou pracovištích SFRB. Po podání žádosti provede SFRB kontrolu doložených dokladů, zda jsou v souladu s nařízením vlády. Pokud budou k dispozici finanční prostředky v programu, bude žadateli zaslána k podpisu úvěrová smlouva.

Úvěr lze čerpat na základě předložených dokladů jednorázově nebo postupně. Čerpání musí být ukončeno do 1 roku od uzavření smlouvy o poskytnutí úvěru.

Úvěr na výstavbu lze čerpat na základě předložených dokladů jednorázově nebo postupně. Čerpání musí být zahájeno do 1 roku a ukončeno nejpozději do 3 let od uzavření smlouvy. Výstavba rodinného domu musí být dokončena do 3 let od uzavření smlouvy, pokud není tato doba v průběhu splácení úvěru na žádost příjemce Fondem prodloužena.

Úvěr lze čerpat jednorázově. Čerpání úvěru musí být zahájeno do 1 roku od uzavření smlouvy o poskytnutí úvěru. Příjemce předloží doklady prokazující účelné vynaložení úvěru nejpozději do 1 roku od uzavření smlouvy o poskytnutí úvěru.

Bydlení mladých – výhodná státní půjčka

10 let od uzavření smlouvy o poskytnutí úvěru na modernizaci obydlí,

20 let od uzavření smlouvy o poskytnutí úvěru na pořízení obydlí.

(Fond umožní odložení splácení jistiny až o dobu 6 měsíců, max. délka splatnosti se nemění; Fond umožní přerušení splácení jistiny až na dobu 2 let, celková doba splatnosti včetně doby prodloužení splácení nepřesáhne u úvěru na modernizace 12 let, u úvěrů na pořízení bydlení 25 let.)

Program se řídí Nařízením vlády č. ve znění pozdějších předpisů.

Případné otázky zasílejte na komunikace@sfrb.cz nebo podpory@sfrb.cz. Další informace získáte na následujících telefonních číslech: 221 771 645, 221 771 630, 221 771 668, 221 771 615, 221 771 647, případně na pracovišti v Olomouci: 585 206 128, 585 206 130, 585 206 137.

Podrobnější informace, dokumenty, žádosti, metodické pokyny a nejčastější dotazy najdete na stránkách Státního fondu rozvoje bydlení – http://www.sfrb.cz/programy-a-podpory/program-pro-mlade/

Pro žadatele, kterým se podaří půjčku získat půjde o velmi výhodný nástroj financování s dalšími benefity, které banky nenabízí. Vzhledem k výši celkové dotace k přerozdělení jde však o kapku v moři, která nijak neovlivní situaci na trhu hypotečních bank a stavebních spořitelen. Vzhledem k tomu, že se na většinu zájemců nedostane, budou se muset nakonec stejně obrátit na některou z bank nebo stavebních spořitelen, kde se však od října 2018 výrazně zpřísní podmínky pro poskytování spotřebitelských úvěrů (vč. hypoték a úvěru ze stavebního spoření). Financování vlastního bydlení se tak stane méně dostupným a situace bude mít dopad na ceny nemovitostí na trhu, které jsou v současné době v některých regionech pořádně nafouknuté a v další řadě i na ceny nájemního bydlení. Vláda si tímto programem mohla odškrtnout čárku „udělali jsme něco pro podporu bydlení mladých“ a vtipné je, že tento program jde i proti záměru České národní banky. Každopádně pro prvních pár set žadatelů se jedná o výhodný program financování bydlení. O dlouhodobě koncepčně propracovaný projekt bohužel nejde.

Autor: Petr Olašin

Petr Olašin 23 června, 2018

Posted In: Hypotéky / Úvěry

Štítky: bydlení, hypotéky, nemovitosti

Od října budou banky výrazně jinak posuzovat příjmy žadatele při posouzení, zda mu půjčí peníze. Nově by celková výše žadatele o hypotéku neměla překročit devíti násobek jeho ročního čistého příjmu. To však není vše. Žadatel by zároveň neměl splácet více než 45% čistého měsíčního příjmu.

Ceny nemovitostí v Česku v roce 2017 stouply v průměru o 16%, jsou však lokality, kde v posledních 2 letech narostly ceny nemovitostí o 50% a více. Lidé si díky rekordně nízkým úrokovým sazbám pořizovali nemovitosti nejen k vlastnímu bydlení a rekreaci, ale také k investici a dalšímu pronájmu nebo spekulaci.

Podle guvernéra ČNB Jiřího Rusnoka jsou aktuálně nemovitosti nadhodnocené cca o 15%, přitom před 2 lety ještě nebylo zaznamenáno žádné nadhodnocení nemovitostí. Česká národní banky proti této bublině podniká aktivní kroky, které v konečném důsledku vedou k omezení dostupnosti hypotečních úvěrů. Od dubna 2017 by banky měly poskytovat hypotéky jen do 80% odhadní ceny nemovitosti a do 90% pouze omezenému počtu žadatelů.

Podle nových podmínek se dá odhadnout, že se maximální dosažitelná částka sníží zhruba o 1/3. Pokud tedy dnes žadatel s čistým příjmem kolem 20.000 Kč měsíčně dosáhne na hypotéku ve výši až 3.000.000 Kč, od října mu banka půjčí maximálně 2.000.000 Kč. Vzhledem k předpokladu postupného růstu úrokových sazeb jde o přirozenou snahu ČNB zabránit existenčním problémům splácejících v období změny úrokových sazeb po ukončení prvního období fixace. Tam je totiž pravděpodobné navýšení měsíční splátky hypotéky až o několik tisíc korun měsíčně a domácnosti, které splácejí „na doraz“ se pak mohou dostat do finančních problémů.

Zvažujete-li vyřízení hypotečního úvěru, je dobré si zajistit sazby podle nynějších podmínek. Totéž platí při změně fixace, kde není problém již rok předem smluvně garantovat nynější úrokové sazby.

Více informací vám poskytnou naši specialisté. Pro vás nepříjemné papírování, pro nás každodenní rutina. Díky našim specialistům lze říci, že banka dojde k vám domů, pokud nemáte čas obcházet jednotlivé banky a pročítat si obchodní podmínky. Neváhejte nás kontaktovat.

Petr Olašin 14 června, 2018

Posted In: Hypotéky / Úvěry

Štítky: hypotéky

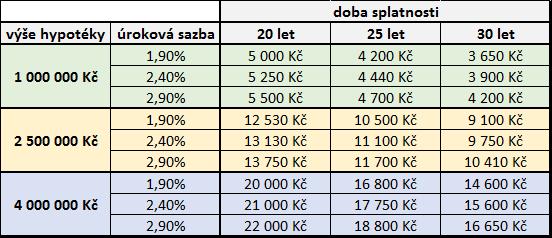

Díky jednoduché tabulce si můžete jednoduše spočítat přibližnou výši splátky hypotečního úvěru, která se Vám může hodit jak v případě, že zvažujete financování nemovitosti formou hypotéky, nebo patříte k řadě klientů, kterým se blíží období fixace a čeká Vás rozhodnutí o tom, jakou délku fixace zvolit na další období.

Každých 100.000 Kč při 30leté splatnosti vás bude stát přibližně 400 Kč měsíčně, milion tedy 4.000 Kč měsíčně. Takto si můžete odvodit jakoukoliv jinou výši splátky, podle požadované výše úvěru. Abyste se dostali na zajímavou sazbu, doporučujeme mít naspořeno alespoň 20% z hodnoty zástavy.

Jednoduchý přehled orientační výše splátek hypotečního úvěru při různých úrocích

O tom, že při sjednání hypotéky je nutné sledovat mnoho dalších parametrů si můžete přečíst také v doporučených článcích níže, nebo se spojit s našimi specialisty, kteří vás problematikou financování rádi provedou a zajistí i atraktivní úrokové sazby a srovnání jednotlivých řešení financování bydlení.

Petr Olašin 10 dubna, 2018

Posted In: Hypotéky / Úvěry

Státní fond rozvoje bydlení chce letos předložit mladým rodinám nabídku půjčky až 2 mil. Kč s úrokovou sazbou 1,75%. Program s názvem Bydlení mladých chce ministerstvo pro místní rozvoj v březnu předložit ke schválení vládě.

Na nákup bytu by páry mohly dosáhnout na půjčku 1,2 milionu, na nákup domu 2 miliony. Za každé narozené nebo osvojené dítě by se odmazalo z jistiny 30.000 Kč.

Program je určen rodinám žijícím v manželství nebo registrovaném partnerství, přičemž alespoň 1 z partnerů musí být mladší 36 let ke dni podání žádosti.

Půjčky na bydlení od státu nejsou žádnou novinkou, ovšem doposud stát půjčoval maximálně 600.000 Kč, a to za sazbu, která byla podobná jako u běžných hypoték. V roce 2017 si proto půjčku na bydlení od státu vzalo jen 31 párů v průměrné výši necelých 550.000 Kč.

Ministryně pro místní rozvoj v demisi Klára Dostálová uvedla, že částky byly nízké a vzhledem k nízkému úročení trhu o půjčky nebyl zájem. Ministerstvo pro částku navýší a podmínky úroku výrazně vylepší. Úrok se bude odvíjet od referenční sazby EU + 1%, tj. v dnešních sazbách úroková sazba 1,75% p.a. Fixace by měla být podle plánů ministerstva možná až na 20 let. Mladé rodiny tak nebudou muset žít v obavách, kde se úrokové sazby posunou po skončení fixace, nejčastěji po 5 letech.

ČIFO aktuality – až 2 miliony od státu na bydlení

Úrokové sazby bank se na začátku roku 2018 pohybovaly kolem 2,3% a v březnu 2018 mírně podražily. Průměrné úrokové sazby se tak u delších fixací letos málokdy mohou dostat pod 2,5%. Z tohoto porovnání tedy vychází lépe půjčka od státu.

Jen za rok 2017 si klienti půjčili od bank 226 miliard korun. Současný rozpočet státního fondu na bydlení je 100 milionů korun a i při navýšení na 1 miliardu korun se bude jednat pouze o kapku v miliardovém moři úvěrů na bydlení. Pokud by každá z rodin měla zájem o maximální částku 2 miliony Kč, dostane se na 500 rodin. Jen pro porovnání, v roce 2017 poskytly komerční banky úvěry 105000 klientům.

Nabídka státu tedy bude výhodná, ale pouze pro ty, kteří stihnou podat včas žádost. Pro banky tak státní půjčky na bydlení nepředstavují vzhledem k objemům žádnou velkou konkurenci. Státní fond rozvoje bydlení bude žádosti zpracovávat v pořadí, v jakém byly doručeny. Žádosti, na které se nedostane, budou převedeny do příštího roku. Vyřízení žádosti je do 30 dnů.

Novinkou by mělo být navýšení půjček na modernizaci domácnosti ze 150000 na 300000 korun. Oba nové programy musí nejdříve schválit vláda nařízením. Jakmile se dozvíme další podrobnosti, budeme vás informovat.

Máte-li zájem o nezávaznou kalkulaci hypotečního úvěru, kontaktujte nás.

Petr Olašin 13 března, 2018

Posted In: Hypotéky / Úvěry

Štítky: hypotéky

Naše rada pro dnešní dobu – CO NEJDELŠÍ – nemusí platit ve všech případech.

Rozhodně v případě, kdy plánujete v horizontu do 3 let provést mimořádnou splátku, kterou uhradíte větší část hypotečního úvěru. V případě, že byste zvolili např. 5 letou fixaci a věděli, že prodáváte jinou nemovitost, ze které budete chtít hypotéku splatit, při předčasném splácení byste platili sankce za předčasné doplacení. V dnešní době sice můžete hradit mimořádné splátky, ale jen do výše 25% jistiny.

Tady doporučujeme volit bez obav 10letou fixaci, kterou v těchto dnech našim klientům vyřizujeme od 2,49% p.a., ale tato sazba již brzy bude nenávratně pryč, vlivem dalšího zvyšování úrokových sazeb.

U kratší fixace sice máte garantován nižší úrok, ale pouze na dané období. Nejlevnější fixace je zpravidla u sazeb do 5 let, pak se zvedají o několik desetin procent. U každého miliónů znamená desetina navíc 1000 Kč ročně na úroku navíc v počátečním období splácení (poté úroky postupně klesají), 3 desetiny u delší fixace tedy 3000 Kč ročně z každého miliónu korun. Za 10 let může jít opticky o dost peněz. Jenže ve skutečnosti tomu tak velmi pravděpodobně nebude, protože pokud by se po 5 letech fixace zvýšila úroková sazba o 2%, tak najednou díky delší fixaci ušetříte i desetitisíce ročně.

Otázkou je, jestli umořovat mimořádnými splátkami hypoteční úvěr se sazbou kolem 2% p.a. nebo raději peníze, které bychom na mimořádnou splátku použili, dále zhodnocovat za vyšší úrok. Díky tomu, že porostou úrokové sazby, máte jedinečnou výhodu dále profitovat také na růstu úroků u investičních produktů. Pokud své peníze budete dále zhodnocovat s ročním úrokem 4 – 5%, jeví se jako daleko výhodnější varianta „splácet levné peníze“ v hypotéce a investovat volné prostředky za vyšší výnos. V konečném součtu vyjde hypotéka o to levněji a vydělané peníze můžete použít po 10 letech na částečnou či celou úhradu hypotéky, pokud by se úrokové sazby dostaly na úroveň, která by vám dělala zbytečné vrásky na čele. 😯

V případě zájmu o nezávaznou kalkulaci hypotečního úvěru v kombinaci s investicí se neváhejte obrátit na naše specialisty, kteří vám celou problematiku financování i investování v klidu domova nebo kanceláře vysvětlí, porovnají nabídky jednotlivých bankovních institucí a upozorní na odlišnosti, které nelze brát na lehkou váhu.

Petr Olašin

Petr Olašin 6 března, 2018

Posted In: Hypotéky / Úvěry

Zatímco v roce 2017 jsme byli svědky pádu úrokových sazeb na pomyslné dno a někteří žasli nad „zhodnocením“ státních dluhopisů i v záporných číslech (ano, opravdu se nabízely dluhopisy se zápornou úrokovou sazbou, kdy jste na konci dostali garantovaně méně než na začátku), ve 2. polovině roku 2017 už jsme mohli sledovat nenápadný, postupný nárůst úrokových sazeb, který se logicky promítá i do spotřebitelských úvěrů.

Zatímco v roce 2017 bylo relativně standardem získat při rozumné kombinaci vlastních prostředků a doby fixace úrokové sazby u hypotéky sazbu pod 2%, díky dvojímu navýšení základních úrokových sazeb Českou národní bankou, budou tyto sazby pro mnohé jen příjemnou vzpomínkou. Rekordní úrokovou sazbu, kterou se nám podařilo vyjednat byla sazba 1,19% p.a., přičemž 1,69% p.a. byla relativně běžná sazba našich klientů.

Podobný „úrokový ráj“ jsme nabízeli u spotřebitelských úvěrů, kdy jsme klientům majícím starší sazby snižovali běžně úroky na polovinu i méně. Příkladem můžou být starší spotřebitelské úvěry se sazbami kolem 12 – 16% p.a., které po převodu na nové podmínky klesly i pod 5%, nejčastěji kolem 6% p.a. Zatímco u hypotečních bank se úroky zvedají postupně po desetinkách, u spotřebitelských úvěrů jde častou rovnou o celé číslo, např. Moneta na konci léta zvýšila základní úrokovou sazbu 5,9% na 6,9% a původní úrok platí pouze pro bonitní klienty. Podobné navýšení lze sledovat i u ostatních bank.

Je více než pravděpodobné, že v roce 2018 nás žádné snižování úroků nečeká a každá změna sazebníků, které nám banky zasílají, znamená postupné zvyšování úroků, které klient (pře)platí.

Naše klienty informujeme o možnostech snížení úrokových sazeb automaticky. Pokud nepatříte mezi naše klienty, neváhejte se na nás obrátit, neboť specialisté ČIFO – Českého institutu finanční odpovědnosti pomohou se zajištěním nižší úrokové sazby a u hypotečních úvěrů dokonce až 2 roky před změnou fixačního období zajistí garanci dnešních, výhodnějších úrokových sazeb. Tato změna Vám může za období splácení ušetřit desetitisíce korun u spotřebitelských úvěrů, až statisíce u hypoték.

Čtěte také:

Autor: Petr Olašin

Petr Olašin 22 ledna, 2018

Posted In: Hypotéky / Úvěry

Bohužel nejde o začátek dobrého vtipu. Když se podíváme na průměrnou cenu obou komodit před 2 lety a dnes, dostaneme velmi podobný pohyb cen, přitom ani jedné komodity na trhu výrazně neubylo. Zdražilo více máslo nebo nemovitosti?

Brzy tomu budou 2 roky, kdy vyšel článek „NEKUPTE S LEVNOU HYPOTÉKOU DRAHOU NEMOVITOST“. V první fázi hypotečního boomu, kdy ještě ceny nemovitostí zůstávaly na úrovni z předchozích let, docházelo meziročnímu pohybu cen v jednotkách procent, byla hypotéka skvělou cestou k vlastnímu bydlení, místo placení nájemného. Splátka hypotéky byla často o desítky procent levnější než nájemné nebo alespoň srovnatelná a „byli jste pocitově ve svém“. Pocitově z důvodu, že dokud není splacený závazek bance, tak Vám nemovitost až tak nepatří…

I tak to byla doba, kdy si někteří lidé kupovali i více nemovitostí jako investici a nemovitost zakoupenou na hypotéku dále pronajímali. Pokud pomineme možné problémy s nájemníky, neplatiči, náklady na opravy, rekonstrukce a další, dalo se mluvit o velmi dobré investici, neboť hypotéku splácel nájemce a majiteli nemovitosti zůstává nemovitost, jejíž hodnota zpravidla neklesá.

Ne vždy to však musí být pravda. V případě, že se začne díky větší dostupnosti hypoték více prodávat, nemovitosti zpravidla začnou postupně růst na ceně, neboť je po nich logicky vyšší poptávka. Pokud se k tomu přidá pár senzacechtivých reportáží, článků v novinách, na internetu, rad realitních makléřů, je o zábavu postaráno. Velmi zajímavé je sledovat vývoj cen nemovitostí od doby, kdy vyšel náš první článek, první varování, do dnešní doby.

Za necelé 2 roky vzrostly ceny nemovitostí, převážně ve velkých městech, i o 50%. Je možné, že byt, který stál před 2 lety v Praze 5 miliónů korun, vrostl na hodnotě a dnes je v nabídce za 7,5 miliónů korun? Přičemž situace napříč ČR, ať jde o Brno, Ostravu, není výrazně odlišná, co se týká procentuálního růstu cen. Nebo se nám v Česku za pouhé dva roky nafoukla bublina s nemovitostmi (a máslem:-), která dříve nebo později splaskne.

Byť korekce „do normálu“ nemusí být vždy příjemná, tady si troufám říct, čím dříve přijde, tím lépe. Čím více bude lidí, kteří si nakoupí nemovitost za dnešní ceny, tím více jich může mít v budoucnu problémy s placením. Budoucností je přitom myšlena první otočka úrokové sazby (fixace), ke které dochází nejčastěji po 5 letech od sjednání hypotéky. U mnoha klientů slýcháváme, „těch pár desetin snad tolik neudělá“, „když zdraží moje banka, přejdu ke konkurenci“, „vždycky mohu nemovitost prodat a ještě vydělám“.

Jenže, co když

Orientačně se můžete řídit jednoduchou pomůckou. Navýšení sazby o 1% ročně u 20-30 leté hypotéky zvýší měsíční splátku přibližně o pětistovku s tím, že u delších hypoték je navýšení o něco nižší.

Pokud jsem tedy vlastníkem „průměrné hypotéky“ ve výši 2 milióny korun a vyjednal jsem si v roce 2017 sazbu 1,59% u 25 leté hypotéky s 5 letou fixací, kterou jsme běžně klientům vyřizovali, v roce 2022 může být splátka při novém úroku 4,19% skoro o 3.000 korun vyšší.

Pokud tato situace nastane spolu s poklesem cen nemovitostí, pak v nejhorší variantě nemusí prodej nemovitosti pokrýt výše nesplaceného zůstatku v bance.

To jsou samozřejmě černé scénáře, které nemusí nikdy nastat. Navíc, pokud se naší klienti řídí doporučením raději volit při nízkých úrocích delší splatnost, pak jim zbývající volné prostředky doporučujeme investovat a tím si vytváří dlouhodobý stabilizační polštář, který může za 5, 10 let přijít vhod. Dnes není problém bez sankcí posílat mimořádné splátky, a tím hypotéku postupně umořovat. Hypotéku rozhodně nedoporučujeme člověku bez rezerv, který jede takříkajíc nadoraz.

Jste-li zrovna ve fázi, kdy přemýšlíte nad tím, jestli jít do hypotéky, jakou vybrat banku, co po vás bude požadováno, jestli vůbec projdete bonitně, jaká bude splátka…, svěřte se raději do rukou profesionálů. Nemusíte chodit do banky, banka dorazí k Vám do domů.

Příklad:

Rodina má příjmy 30 000 Kč měsíčně čistého. Rozhodli se pro hypoteční úvěr se splátkou 9 000 Kč měsíčně. Jejich výdaje na pokrytí ostatních potřeb jsou přibližně 15 000 Kč. Jak bude vypadat jejich situace za 5 let, vlivem inflace ve výši 3%?

Pokud by jejich příjmy rostly jenom jako inflace, jejich situace by za 5 let byla lepší než nyní. Pokud by splátka zůstala i za 5 let stejná jako dnes a výdaje i s příjmy by vzrostly o inflaci. Volné prostředky by narostly. Místo 6 000 Kč volných na počátku, by jim zbylo po 5 letech přes 8 000 Kč volných. Je to dáno tím, že vše vzrostlo o inflaci, jenom splátka zůstala stejná. Znamená to, že rodinnému rozpočtu se bude dařit po 5 letech lépe, pokud příjmy budou jenom kopírovat inflaci a nedojde k jejich reálnému růstu. Pokud by se úroková sazba zvýšila o 2%, splátka hypotéky by vzrostla cca o 2.000 Kč, zůstane v rodinném rozpočtu podobná rezerva jako na počátku.

Bohužel nikdo nedovede dopředu odhadnout, jak se změní situace rodiny za 5 let.

Co si raději nechat poradit od našich specialistů, jak se připravit i na „katastrofický scénář“?

Rozdíl volných prostředků použít na budoucnost a měsíčně již od začátku investovat?

Budete připraveni na možné zvýšení úrokových sazeb po změně fixace.

Petr Olašin

Petr Olašin 11 prosince, 2017

Posted In: Hypotéky / Úvěry

Štítky: hypotéky, nemovitosti, úvěry

Centrální bankéři zvýšili letos už podruhé úrokové sazby, které mají vliv na to, kolik lidé přeplatí na půjčkách u bank. ČNB zvedla základní sazbu o 0,25 procenta na 0,5 procenta. Bankéři ekonomiku tímto krokem mohou zchladit před přehřátím.

Naposledy banka zvýšila sazby v srpnu 2017, kdy se zvedly poprvé od roku 2008. Základní úroková sazba tehdy stoupla o 0,2 procentního bodu. Obecně se předpokládá, že zvýšení úrokové sazby bude mít vliv na cenu všech půjček, od spotřebitelských úvěrů po hypotéky. Komerční banky mají hodně peněz, které lidem ochotně půjčují v rekordním množství, jsou stále levné hypotéky, ale zároveň ceny nemovitostí rekordně rostou, protože bytů je nedostatek. Krok ČNB může situaci na trhu trochu zchladit.

ČNB na tiskové konferenci neuvedla, že by krok souvisel se situací na realitním trhu. Tam se mimo jiné snažila banka již dříve zasáhnout doporučením pro banky, aby neposkytovaly stoprocentní hypotéky a omezila i objem hypoték od 80 do 90 procent. Klienti si tak musí část peněz naspořit nebo půjčit jinde.

„Aktuální zvýšení úrokové sazby centrální bankou se do poptávky po novém bydlení vůbec nepromítne. I kdyby se zvýšily úroky u úvěrů, je na dvou největších realitních trzích v Česku, kterými jsou Praha a Brno, po novém bydlení takový hlad, že výše úroků ve skutečnosti vůbec není podstatná,“ říká

Alexej Veselý, ředitel developerské společnosti Trikaya. Vysvětluje to velkým převisem poptávky nad nabídkou. Pomalu se staví zejména v Praze a Brně.

„U hypoték čekám mírný pokračující růst úroků. U podnikových půjček, které si berou nefinanční instituce na provozní financování, čekám výraznější zdražení. Krok banky nijak nepoškodí ekonomiku, úroky zůstanou stále mírné,“ řekl iDNES.cz hlavní ekonom UniCredit Bank Pavel Sobíšek. Banka čeká, že ČNB může opět úroky zvednout na své prosincové schůzi.

Také Lukáš Hendrych z auditorské a poradenské společnosti BDO očekává, že jako první negativně zvýšení úroků pocítí podnikatelé a firmy. „Nelze očekávat, že by zvýšení sazeb ČNB mělo v krátkodobém horizontu dopad na zvyšování úročení na běžných a spořících účtech, zde si ještě chvíli počkáme,“ uvedl.

Jedním z hlavních vodítek pro rozhodování banky je míra inflace. Ta v září dosáhla meziročně úrovně 2,7 procenta. Blíží se tak k hranici tří procent, nad kterou už by se podle bankéřů cenová hladina neměla dostat.

ČNB zvýšila také lombardní sazbu, a to o 0,5 procentního bodu na jedno procento. Lombardní sazba je procentuální sazba, za kterou si obchodní banky mohou půjčit u centrální banky peníze proti zástavě cenných papírů. Diskontní sazba, na kterou jsou například navázány penále za nesplácené úvěry nebo neuhrazené daně, zůstala na 0,05 procenta.

Zdroj: idnes.cz

Petr Olašin 7 listopadu, 2017

Posted In: Hypotéky / Úvěry

Každý sedmý rodinný dům dokončený v roce 2016 měl dřevěnou nosnou konstrukci. Nejvíce dřevostaveb vzniklo v krajích Moravskoslezském a Libereckém. Největší obytnou plochu mají tyto domy v Libereckém kraji a v hlavním městě Praze.

Rodinné domy mají nosnou konstrukci v naprosté většině ze zděných materiálů. Jejich podíl se až do roku 2005 pohyboval mezi 93 a 95 %, v posledních letech se ovšem postupně snižuje (v roce 2016 až na hodnotu 82,5 %). Zastoupení montovaných konstrukcí v jednotlivých letech kolísá mezi 1,4 % z roku 2007 až po tříprocentní hladinu v roce 2012. Od roku 2003 je možné pozorovat zvýšený zájem o dřevěné konstrukce rodinných domů, jejichž podíl se zvýšil z 1,4 % na přelomu tisíciletí až na 14,4 % v roce 2016. Zastoupení rodinných domů jiných nosných konstrukcí (včetně kombinací) osciluje po celé sledované období kolem dvouprocentního podílu.

Na území České republiky bylo v letech 2005 až 2016 postaveno celkem 15 721 rodinných domů formou dřevostaveb a v těchto rodinných domech bylo celkem 16 526 bytů. Počet rodinných domů s dřevěnou nosnou konstrukcí plynule v jednotlivých letech narůstá a hranici tisíc dokončených rodinných domů překonal v roce 2008. V letech 2013 a 2014 nedosáhl v souvislosti s celkovým poklesem dokončené bytové výstavby počet dřevostaveb úrovně z roku 2012, ale stále se pohyboval nad hranicí tisíc dokončených rodinných domů. Rekordní počet dokončených dřevostaveb byl zaznamenán v roce 2016, kdy jich bylo dokončeno 2 013, což představuje 14,4 % z celkového počtu dokončených rodinných domů.

Nejvíce rodinných domů-dřevostaveb bylo v období let 2005 až 2016 dokončeno ve Středočeském kraji (3 866 domů), což souvisí do značné míry s masivní výstavbou rodinných domů v tomto kraji v důsledku suburbanizace a také s jeho větší rozlohou.

Podobně je na tom výstavba dřevostaveb v Jihomoravském kraji, kde jich ve sledovaném období bylo dokončeno 1 456. Nejméně dřevostaveb bylo dokončeno v hlavním městě Praze a v Karlovarském kraji. Zajímavější než absolutní počty těchto domů jsou podíly na celkovém počtu dokončených rodinných domů v kraji. V tomto ohledu vycházejí ze srovnání nejlépe kraje Moravskoslezský a Liberecký, kde je dřevostaveb více než desetina ze všech rodinných domů.

Vývoj ve sledovaných letech je v jednotlivých krajích podobný, když největší rozmach výstavba dřevostaveb zažívá v posledních letech.

Vloni bylo dokončeno 2 013 nových rodinných domů s dřevěnou nosnou konstrukcí a tento počet byl meziročně vyšší o 12,4 %, což je podstatně rychlejší tempo růstu než v případě všech rodinných domů bez ohledu na konstrukci.

Nejvíce rodinných domů s dřevěnou nosnou konstrukcí bylo opět postaveno v kraji Středočeském (528 domů), následovaly kraje Moravskoslezský (278 domů) a Jihomoravský (233 domů). Nejméně dřevostaveb vzniklo v hlavním městě Praze (31 domů) a Karlovarském kraji (42 domů). Dřevostavby se na celkové výstavbě nových rodinných domů podílely téměř patnácti procenty (14,4 %) a v některých krajích (Liberecký, Královéhradecký a Moravskoslezský) dosáhly zhruba 20 % z celkového počtu nových rodinných domů.

Relativně málo dřevostaveb se dlouhodobě staví v Jihočeském kraji a rok 2016 nebyl výjimkou, když dřevěné rodinné domy činily 8,5 % z celku. Menší podíl dřevostaveb byl už jenom v Praze (6,0 %). V ostatních krajích se tento podíl pohyboval na deseti procentech.

Při výstavbě dřevostaveb se nejvíce využívá lehký rámový skelet – panelová montáž, kdy sendvičovou stěnu tvoří dvě konstrukční desky, mezi něž se dává izolace. Z takových sendvičů se v továrně vyrobí celé stěny a panely se pak na stavbě s pomocí jeřábu poměrně rychle smontují. Z venkovní i vnitřní strany se desky obkládají či zakrývají omítkami. Většinou se tak staví katalogové domy, ale moderní technika umožňuje také individuální návrhy. Touto metodou byla postavena téměř polovina domů (963) a nejvíce je využívána v krajích Karlovarském a Plzeňském (až dvě třetiny dřevostaveb).

Třetina dřevěných domů (671) byla v roce 2016 postavena metodou lehkého rámového skeletu – staveništní montáží, kdy se v továrně připraví jen dřevěné rámy, na staveništi se smontují a teprve tam doplní dalšími vrstvami sendviče. Urychlí se tím a zjednoduší práce na staveništi. Takové domy se nejčastěji staví v krajích Jihomoravském a Moravskoslezském (téměř polovina dřevostaveb).

Třetí místo podle počtu zaujímají sruby a roubenky, kterých bylo v roce 2016 postaveno 233. Vysoký podíl srubů a roubenek se staví v Jihočeském kraji (více než třetina dřevostaveb).

Okrajová je výstavba domů z panelů z masivního dřeva lepeného z několika vrstev, dokončeno jich bylo 79. Málo využívaný je také těžký skelet, kdy se technologií používanou na krovy postaví celý dům (31 dřevostaveb).

Průměrná doba výstavby se v případě dřevostaveb rodinných domů pohybuje na úrovni dvou let, což je výrazně méně než u běžných rodinných domů, které se v průměru staví tři a půl roku. Rozptyl je ale poměrně značný: od půl roku po více než deset let. Nejrychleji se dřevostavby staví v hlavním městě Praze (1,6 roku), nejpomaleji pak v krajích Jihočeském a Zlínském (2,75 roku).

Na výstavbu dřevěných rodinných domů bylo v roce 2016 vynaloženo 5,8 mld. Kč, tj. zhruba 8 % z celkových nákladů na výstavbu nových rodinných domů.

V průměru výstavba dřevostavby vychází levněji než běžného rodinného domu (2,9 ku 3,3 mil. Kč). Nejnákladnější dřevostavby se staví v Praze (4 mil. Kč), nejlevněji lze dřevostavbu postavit v krajích Královéhradeckém nebo Pardubickém (2,7 mil. Kč), ale rozdíly mimo hlavní město Prahu nejsou velké.

Nadpoloviční většina dřevostaveb (59,1 %) měla energetickou třídu náročnosti B (velmi úsporné), což je oproti běžným rodinným domům o více než deset procentních bodů.

Vyšší je také podíl domů ve třídě A (mimořádně úsporná), když těchto dřevostaveb je 9,0 %, zatímco běžných rodinných domů pouze 6,6 %. Naopak s třídou C (úsporná) byla postavena necelá třetina dřevostaveb (31,8 %), rodinných domů bez ohledu na konstrukci pak téměř polovina (44,4 %).

Výše uvedené poměry jsou zhruba zachovány ve všech krajích, ale určité rozdíly existují. Nejvíce mimořádně úsporných dřevostaveb se staví v hlavním městě Praze (19,4 %), nejméně pak v Pardubickém kraji (1,9 %)

V dřevostavbách bylo dokončeno 2 033 bytů a to znamená, že naprostá většina dřevostaveb je jednobytových. Byty v nových dřevostavbách mají v téměř polovině případů dispozici 4 + 1, s větším odstupem pak 3 + 1. V menší míře jsou dřevostavby dvoupokojové. V tomto ohledu nejsou mezi kraji téměř žádné rozdíly. Průměrná obytná plocha jedné dřevostavby dokončené v roce 2016 byla 81 m², ale mezi jednotlivými domy lze opět zaznamenat značné rozdíly (od 20 do několika stovek m²). Největší obytnou plochu mají dřevěné domy v krajích Libereckém a v hlavním městě Praze (100 a 98 m²), nejmenší byly postaveny v krajích Olomouckém a Královéhradeckém (75 m²).

Zdroj: Český statistický úřad

Petr Olašin 27 října, 2017

Posted In: Hypotéky / Úvěry

Fakta, která nelze ignorovat a v rámci plánování rodinných financí je nutno včas řešit:

ČNB 4.8.2017 zvýšila úrokové sazby o 0,2%.

ČNB zrušila poskytování 90 – 100% hypoték (z výše odhadu)

V prosinci 2016 začal platit zákon o spotřebitelském úvěru.

Zvyšují se nároky na bonitu i nutnost vlastních úspor.

Postupně se zvyšují úrokové sazby spotřebitelských úvěrů.

Čekat na skončení garantované úrokové sazby, tzv. fixace a teprve poté hledat výhodnější nabídku nebo přistoupit na nové úrokové podmínky ve stávající bance s velkou pravděpodobností nevyplatí a může nastat nepříjemné překvapení v podobě navýšení měsíční splátky v řádu stovek i tisíců korun měsíčně.

Jak je to možné? Banky nabízejí stávajícím klientům 6 – 12 měsíců před vypršením stávající úrokové sazby možnost, zvolit si nové podmínky úroků např. na další fixační období za dnešních podmínek. Některé banky nabízejí až 2letou dopřednou garanci úroku, při zajištění dnešních úrokových sazeb, a to i v případě, že jste aktuálně u jiné banky. Včasným řešením tak můžete ušetřit rodinnému rozpočtu desítky tisíc korun ročně a mít klidné spaní, že se vám výrazně nezvýší splátka hypotéky.

Budete-li však pasivně čekat na novou nabídku úrokových sazeb na další období, často zjistíte, že vám nové sazby nevyhovují, avšak nové podmínky si u konkurenční banky nestihnete vyřídit a minimálně po dobu 1 roku (nejkratší období fixace) budete platit výrazně více, než by bylo nutné při včasném poohlédnutí se po výhodnější nabídce.

Nechcete-li obíhat jednotlivé banky, je vhodné se obrátit na zkušené specialisty ČIFO – Českého institutu finanční odpovědnosti, kteří za Vás srovnají jednotlivé nabídky, zajistí vyřízení hypotéky bez poplatků, nulový odhad, akceptaci předchozích příjmů i zajištění splácení hypotéky při nepředvídatelné životní situaci. Kontaktujte nás.

Petr Olašin

Petr Olašin 16 října, 2017

Posted In: Hypotéky / Úvěry

Štítky: hypotéky

Zavolejte nám:

732 422 200