1.10.2018 se výrazně změnily podmínky při poskytování úvěrů na bydlení, ať jde o hypoteční úvěr nebo úvěr ze stavebního spoření.

Omezení, které stanovila ČNB se týká pouze nově sjednaných úvěrů, v případě refinancování platí stávající podmínky, takže se nestanete „zajatcem“ jedné banky, kde máte aktuálně úvěr. Od prosince 2016 pomalu ale jistě úrokové sazby rostou a někdejšího dna, které bylo i pod 1,5% p.a. se ke konci roku 2018 dostaneme přibližně na dvojnásobné sazby, tedy kolem 3%, v závislosti na době fixace úrokové sazby. Z toho důvodů se jeví jako velice zajímavé a pro klienty výhodné si zajistit v co nejdelším možném předstihu nynější podmínky, protože pokud budou refinancovat hypotéku po novém roce, sazby určitě nebudou nižší než nyní. Dopředné refinancování dokážeme řešit až 2 roky předem (před otočkou úrokové sazby – fixace). Výjimkou dnes oproti minulým dobám nejsou ani fixace na 10 a 15 let. Klient má jistotu neměnné splátky, která se mu při změně úrokové sazby nezvýší, přitom může každoročně provést mimořádnou splátku ve výši až 25% nesplacené jistiny – zcela bez poplatků a sankcí – stačí nahlásit v předstihu své bance.

Při otočení úrokové sazby může být zajímavé navýšení hypotéky, kdy část peněz lze použít i neúčelově. Zde je však třeba dát pozor na výši navýšení. Pokud si budete chtít půjčit navíc více než 10% zůstatkové hodnoty úvěru, nebo více než 200.000 Kč, bude se žádost posuzovat jako nový úvěr a bude nutné splnit 3 podmínky:

DTI – poměr příjmů a úvěrů

DSTI – poměr splátky a příjmu

LTV – hodnota zástavy

Pokud, kterýkoliv z parametrů podle nových podmínek nesplníte, nebude možné navýšení vyřídit.

Při refinancování je nutné doložit příjem, odhad nemovitostí (některým bankám stačí původní odhad nebo zajistí nový odhad zdarma). U některých bank nepotřebujete dokládat příjem, pokud nová splátka nepřekročí předchozí splátku o více než 10%.

Kromě samotné výše úrokové sazby je nutné si také spočítat, co je podmíněno nabízenou výši úroků. Jednoduše řečeno, je-li sazba pevně daná, např. 2,59%, nebo je platná pouze při sjednání životního pojištění a pojištění schopnosti splácet, pouze při převedení platebního styku do nové banky, kolik stojí vedení účtu a hypotečního účtu apod. Tyto „nepovinné položky“, které však podmiňují výhodnou sazbu mohou ve skutečnosti měsíční náklady o dost zvýšit.

Určitě je dobré se obrátit na specialisty, kteří se v dané problematice dobře orientují a představí vám klady i zápory jednotlivých řešení.

Mohlo by vás taky zajímat:

Další brzda hypoték od října 2018

PŘEDFIXACE: Nečekejte na zvýšení úroků hypoték – rezervujte si sazbu až 2 roky předem

Petr Olašin 16 října, 2018

Posted In: Hypotéky / Úvěry

Štítky: bydlení, hypotéky, půjčky, stavební spoření

Žádat o půjčku na bydlení s výhodným úrokem 1% a splatností 20 let, ve výjimečných případech až 25 let je velmi atraktivní nabídka. Je třeba si však říci, jaké jsou reálné naděje žadatelů. Jen ze zájemců o půjčku, kteří nás kontaktovali za poslední měsíc e-mailem či telefonicky bychom dokázali vyskládat celých 650 mil. Kč, které stát rozdělí. Pokud by průměrná výše státní půjčky byla 1,3 mil. Kč, dostane se pouze na prvních 500 žadatelů. Průměrnou částku úvěru budou snižovat 300.000 půjčky na rekonstrukci bydlení, jinak předpokládáme, že žadatelé budou chtít využít maximálního rámce, tj. až 1.200.000 Kč na pořízení bytu a 2.000.000 Kč na výstavbu domu, v obou případech maximálně 80% z výše investice. Pokud tedy kupujete byt za 1,5 mil. Kč, 80% jeho hodnoty je právě oněch maximálních 1,2 mil. Kč, u domu za 2,5 mil. Kč je poskytnuto max. 2 mil. Kč.

Půjčka má i některé zajímavé výhody, kterými by se mohly inspirovat i komerční banky a dát tak splácejícím jistotu, že pokud se dostanou do krátkodobých finančních problémů, přijdou o práci, onemocní, nepřijdou o střechu nad hlavou.

V případě narození, osvojení, poručenství, svěření dítěte do péče nebo pěstounství dítěte může žadatel na svou žádost přerušit splácení až na 2 roky. Přerušení splácení je možné také v případech ztráty zaměstnání na dobu delší 3 měsíců, 3 měsíční a delší léčbě nemoci, úmrtí člena domácnosti, a to maximálně na 2 roky. Doba splatnosti se prodlouží o dobu přerušení splácení jistiny.

![]()

Úvěr na modernizaci 300.000 Kč, splatnost 10 let = 2.638 Kč měsíčně

Pro porovnání – spotřebitelský úvěr se sazbou 3,9% = 3.023 Kč měsíčně

Úvěr na koupi bytu 1.000.000 Kč, splatnost 20 let = 4.599 Kč měsíčně

Úvěr na koupi bytu 1.200.000 Kč, splatnost 20 let = 5.519 Kč měsíčně

Pro porovnání – hypoteční úvěr se sazbou 2,5% p.a. / 20 let =

5.299 Kč u částky 1.000.000 Kč a 6.359 Kč u částky 1.200.000 Kč

Nebo 3.951 Kč / 1 mil. Kč a 4.741 Kč / 1,2 mil. Kč a splatnost 30 let

Úvěr na výstavbu rodinného domu 2.000.000 Kč, splatnost 20 let = 9.198 Kč

Pro porovnání – hypoteční úvěr se sazbou 2,5% p.a. / 20 let = 10.598 Kč nebo 7.902 Kč při splatnosti 30 let.

Osoby, které žijí v manželství nebo registrovaném partnerství, ve kterém alespoň jeden z manželů nebo registrovaných partnerů nedosáhl ke dni podání žádosti o poskytnutí úvěru věku 36 let, nebo osoba do 36 let, která trvale pečuje o dítě, které nedosáhlo ke dni podání žádosti o poskytnutí úvěru věku 15 let. Žadatelé v době podání žádosti o úvěr nesmí být vlastníkem ani spoluvlastníkem obydlí, ani nájemcem družstevního bytu.

ručení za úvěr na modernizaci:každý příjemce úvěru musí mít ručitele ve věku do 55 let s minimálním průměrným čistým příjmem za poslední 3 měsíce 15 000 Kč.

Žádosti lze podávat písemně, osobně či poštou, na obou pracovištích SFRB. Po podání žádosti provede SFRB kontrolu doložených dokladů, zda jsou v souladu s nařízením vlády. Pokud budou k dispozici finanční prostředky v programu, bude žadateli zaslána k podpisu úvěrová smlouva.

Úvěr lze čerpat na základě předložených dokladů jednorázově nebo postupně. Čerpání musí být ukončeno do 1 roku od uzavření smlouvy o poskytnutí úvěru.

Úvěr na výstavbu lze čerpat na základě předložených dokladů jednorázově nebo postupně. Čerpání musí být zahájeno do 1 roku a ukončeno nejpozději do 3 let od uzavření smlouvy. Výstavba rodinného domu musí být dokončena do 3 let od uzavření smlouvy, pokud není tato doba v průběhu splácení úvěru na žádost příjemce Fondem prodloužena.

Úvěr lze čerpat jednorázově. Čerpání úvěru musí být zahájeno do 1 roku od uzavření smlouvy o poskytnutí úvěru. Příjemce předloží doklady prokazující účelné vynaložení úvěru nejpozději do 1 roku od uzavření smlouvy o poskytnutí úvěru.

Bydlení mladých – výhodná státní půjčka

10 let od uzavření smlouvy o poskytnutí úvěru na modernizaci obydlí,

20 let od uzavření smlouvy o poskytnutí úvěru na pořízení obydlí.

(Fond umožní odložení splácení jistiny až o dobu 6 měsíců, max. délka splatnosti se nemění; Fond umožní přerušení splácení jistiny až na dobu 2 let, celková doba splatnosti včetně doby prodloužení splácení nepřesáhne u úvěru na modernizace 12 let, u úvěrů na pořízení bydlení 25 let.)

Program se řídí Nařízením vlády č. ve znění pozdějších předpisů.

Případné otázky zasílejte na komunikace@sfrb.cz nebo podpory@sfrb.cz. Další informace získáte na následujících telefonních číslech: 221 771 645, 221 771 630, 221 771 668, 221 771 615, 221 771 647, případně na pracovišti v Olomouci: 585 206 128, 585 206 130, 585 206 137.

Podrobnější informace, dokumenty, žádosti, metodické pokyny a nejčastější dotazy najdete na stránkách Státního fondu rozvoje bydlení – http://www.sfrb.cz/programy-a-podpory/program-pro-mlade/

Pro žadatele, kterým se podaří půjčku získat půjde o velmi výhodný nástroj financování s dalšími benefity, které banky nenabízí. Vzhledem k výši celkové dotace k přerozdělení jde však o kapku v moři, která nijak neovlivní situaci na trhu hypotečních bank a stavebních spořitelen. Vzhledem k tomu, že se na většinu zájemců nedostane, budou se muset nakonec stejně obrátit na některou z bank nebo stavebních spořitelen, kde se však od října 2018 výrazně zpřísní podmínky pro poskytování spotřebitelských úvěrů (vč. hypoték a úvěru ze stavebního spoření). Financování vlastního bydlení se tak stane méně dostupným a situace bude mít dopad na ceny nemovitostí na trhu, které jsou v současné době v některých regionech pořádně nafouknuté a v další řadě i na ceny nájemního bydlení. Vláda si tímto programem mohla odškrtnout čárku „udělali jsme něco pro podporu bydlení mladých“ a vtipné je, že tento program jde i proti záměru České národní banky. Každopádně pro prvních pár set žadatelů se jedná o výhodný program financování bydlení. O dlouhodobě koncepčně propracovaný projekt bohužel nejde.

Autor: Petr Olašin

Petr Olašin 23 června, 2018

Posted In: Hypotéky / Úvěry

Štítky: bydlení, hypotéky, nemovitosti

Na konci loňského roku vydal ČSÚ publikaci Ceny sledovaných druhů nemovitostí. Data za byty, rodinné domy, stavební pozemky a bytové domy dostávají každý měsíc statistici z daňových přiznání k dani z nabytí nemovitých věcí od finančních úřadů.

Účelem publikace je poskytnout veřejnosti spolehlivé údaje o cenových hladinách a cenových indexech uvedených druhů nemovitostí v přehledných tabulkách podle různých druhů kritérií, například podle opotřebení, velikosti obcí či geografické polohy. Cenové indexy bytů, rodinných domů a pozemků jsou kvalitativně očišťovány, tj. jsou zproštěny kvalitativních změn v čase.

Cenový index bytů od roku 1998 stále roste, a to, kromě krizových let, od konce roku 2008 zhruba do roku 2013. V roce 2016 téměř dorovnal maximální cenovou hladinu dosaženou ve 3. čtvrtletí 2008. V roce 2017 ji podle příbuzných statistik dokonce překonal.

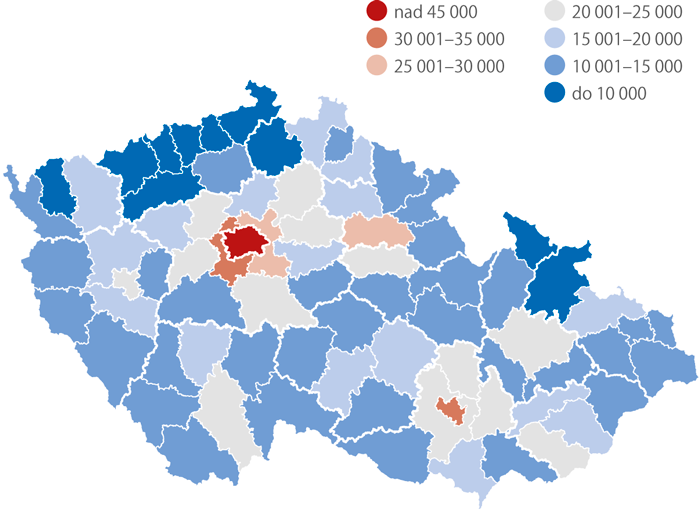

Cenový vývoj bytů vykazuje ze všech sledovaných druhů nemovitostí největší dynamiku. Ve srovnání cen podle okresů vysoko vyčnívá Praha, kde v letech 2014–2016 cena dosáhla 49 536 Kč za m². Druhou nejvyšší částku za metr čtvereční vydali v Brně, a to 34 260 Kč. Třetí nejvyšší cenu vykazuje okres Praha-západ s cenou 31 063 Kč za m².

Mapka dobře dokumentuje rostoucí závislost ceny na velikosti obce – okresy, v nichž jsou okresní města zároveň ta krajská, vykazují většinou vyšší cenovou hladinu než zbylé okresy kraje. Vysoké ceny zaznamenáme také v okolí největších měst – Prahy a Brna. Naopak nejnižší ceny se vyskytují ve většině okresů Ústeckého kraje, kde se byty prodávají většinou pod 500 tis. Kč. Nízké ceny prodeje bytů jsou evidovány také v okresech Bruntál, Česká Lípa, Jeseník a Sokolov.

V grafu je též uveden cenový index nemovitostí celkem, což je vážený průměr cenových indexů bytů, bytových domů, rodinných domů a stavebních pozemků. Váhy jsou stanoveny na základě relativních podílů součtů absolutních odhadních cen nemovitostí za roky 2009–2011. V současné době se připravuje aktualizace váhového schématu.

Rodinný dům je definován jako stavba pro bydlení, ve které více než polovina podlahové plochy odpovídá požadavkům na trvalé rodinné bydlení a je k tomuto účelu určena. Rodinný dům může mít nejvýše tři samostatné byty, nejvýše dvě nadzemní a jedno podzemní podlaží a podkroví. U rodinných domů (i bytových domů) se za jednotkovou cenu považuje cena za m³ (obestavěný prostor). Pro rodinné domy je nejpodstatnějším ukazatelem jednotkové ceny míra opotřebení, což demonstruje graf – čím je vyšší opotřebení, tím víc logicky klesá cena. Nepřekvapí, že nejvyšší cena je v Praze (7 716 Kč za m³). V pořadí druhá nejvyšší cena byla zaznamenána ve Středočeském kraji (3 540 Kč za m³). Na tom se podílely zejména okresy Praha-východ a Praha-západ. Na třetím místě je Jihomoravský kraj (2 573 Kč za m³). Naopak, nejnižší cenová úroveň byla naměřena v Kraji Vysočina s hodnotou 1 830 Kč za m³. Další prokazatelnou závislostí je rostoucí závislost jednotkové ceny na velikosti obce.

Průměrné kupní ceny bytů podle okresů, 2014–2016 (Kč/m²)

V databázi ČSÚ jsou stavební pozemky uvedené buď jako zastavěná plocha a nádvoří, anebo pozemky, které se objevují v cenových mapách. Stavební pozemek se prodává většinou s další nemovitostí, například s rodinným domem. Kupní cena pozemku se odvodí proporcionálním poměrem z celkové kupní ceny domu s pozemkem a odhadních cen domu a pozemku. Cenový index stavebních pozemků od roku 1998 do současnosti kontinuálně roste a je do značné míry ovlivněn cenami s nimi spojených nemovitostí.

Z důvodu nízkého zájmu byly garáže z publikace ČSÚ nakonec vypuštěny. Ve statistikách nefigurují ani novostavby, které jsou od daně z nabytí nemovitých věcí osvobozeny. Rovněž do nich nevstupují prodeje družstevních bytů, kde jde o prodeje v rámci družstva a vlastník se vlastně nemění. Údaje v databázi finančních úřadů se oproti datu prodeje, resp. datu právního účinku vkladu, tj. datu, v němž byl zapsán návrh vkladu do katastru nemovitostí, opožďují průměrně o šest až sedm měsíců.

Zdroj: ČSÚ

Petr Olašin 28 března, 2018

Posted In: Hypotéky / Úvěry

Štítky: bydlení, nemovitosti

Každý sedmý rodinný dům dokončený v roce 2016 měl dřevěnou nosnou konstrukci. Nejvíce dřevostaveb vzniklo v krajích Moravskoslezském a Libereckém. Největší obytnou plochu mají tyto domy v Libereckém kraji a v hlavním městě Praze.

Rodinné domy mají nosnou konstrukci v naprosté většině ze zděných materiálů. Jejich podíl se až do roku 2005 pohyboval mezi 93 a 95 %, v posledních letech se ovšem postupně snižuje (v roce 2016 až na hodnotu 82,5 %). Zastoupení montovaných konstrukcí v jednotlivých letech kolísá mezi 1,4 % z roku 2007 až po tříprocentní hladinu v roce 2012. Od roku 2003 je možné pozorovat zvýšený zájem o dřevěné konstrukce rodinných domů, jejichž podíl se zvýšil z 1,4 % na přelomu tisíciletí až na 14,4 % v roce 2016. Zastoupení rodinných domů jiných nosných konstrukcí (včetně kombinací) osciluje po celé sledované období kolem dvouprocentního podílu.

Na území České republiky bylo v letech 2005 až 2016 postaveno celkem 15 721 rodinných domů formou dřevostaveb a v těchto rodinných domech bylo celkem 16 526 bytů. Počet rodinných domů s dřevěnou nosnou konstrukcí plynule v jednotlivých letech narůstá a hranici tisíc dokončených rodinných domů překonal v roce 2008. V letech 2013 a 2014 nedosáhl v souvislosti s celkovým poklesem dokončené bytové výstavby počet dřevostaveb úrovně z roku 2012, ale stále se pohyboval nad hranicí tisíc dokončených rodinných domů. Rekordní počet dokončených dřevostaveb byl zaznamenán v roce 2016, kdy jich bylo dokončeno 2 013, což představuje 14,4 % z celkového počtu dokončených rodinných domů.

Nejvíce rodinných domů-dřevostaveb bylo v období let 2005 až 2016 dokončeno ve Středočeském kraji (3 866 domů), což souvisí do značné míry s masivní výstavbou rodinných domů v tomto kraji v důsledku suburbanizace a také s jeho větší rozlohou.

Podobně je na tom výstavba dřevostaveb v Jihomoravském kraji, kde jich ve sledovaném období bylo dokončeno 1 456. Nejméně dřevostaveb bylo dokončeno v hlavním městě Praze a v Karlovarském kraji. Zajímavější než absolutní počty těchto domů jsou podíly na celkovém počtu dokončených rodinných domů v kraji. V tomto ohledu vycházejí ze srovnání nejlépe kraje Moravskoslezský a Liberecký, kde je dřevostaveb více než desetina ze všech rodinných domů.

Vývoj ve sledovaných letech je v jednotlivých krajích podobný, když největší rozmach výstavba dřevostaveb zažívá v posledních letech.

Vloni bylo dokončeno 2 013 nových rodinných domů s dřevěnou nosnou konstrukcí a tento počet byl meziročně vyšší o 12,4 %, což je podstatně rychlejší tempo růstu než v případě všech rodinných domů bez ohledu na konstrukci.

Nejvíce rodinných domů s dřevěnou nosnou konstrukcí bylo opět postaveno v kraji Středočeském (528 domů), následovaly kraje Moravskoslezský (278 domů) a Jihomoravský (233 domů). Nejméně dřevostaveb vzniklo v hlavním městě Praze (31 domů) a Karlovarském kraji (42 domů). Dřevostavby se na celkové výstavbě nových rodinných domů podílely téměř patnácti procenty (14,4 %) a v některých krajích (Liberecký, Královéhradecký a Moravskoslezský) dosáhly zhruba 20 % z celkového počtu nových rodinných domů.

Relativně málo dřevostaveb se dlouhodobě staví v Jihočeském kraji a rok 2016 nebyl výjimkou, když dřevěné rodinné domy činily 8,5 % z celku. Menší podíl dřevostaveb byl už jenom v Praze (6,0 %). V ostatních krajích se tento podíl pohyboval na deseti procentech.

Při výstavbě dřevostaveb se nejvíce využívá lehký rámový skelet – panelová montáž, kdy sendvičovou stěnu tvoří dvě konstrukční desky, mezi něž se dává izolace. Z takových sendvičů se v továrně vyrobí celé stěny a panely se pak na stavbě s pomocí jeřábu poměrně rychle smontují. Z venkovní i vnitřní strany se desky obkládají či zakrývají omítkami. Většinou se tak staví katalogové domy, ale moderní technika umožňuje také individuální návrhy. Touto metodou byla postavena téměř polovina domů (963) a nejvíce je využívána v krajích Karlovarském a Plzeňském (až dvě třetiny dřevostaveb).

Třetina dřevěných domů (671) byla v roce 2016 postavena metodou lehkého rámového skeletu – staveništní montáží, kdy se v továrně připraví jen dřevěné rámy, na staveništi se smontují a teprve tam doplní dalšími vrstvami sendviče. Urychlí se tím a zjednoduší práce na staveništi. Takové domy se nejčastěji staví v krajích Jihomoravském a Moravskoslezském (téměř polovina dřevostaveb).

Třetí místo podle počtu zaujímají sruby a roubenky, kterých bylo v roce 2016 postaveno 233. Vysoký podíl srubů a roubenek se staví v Jihočeském kraji (více než třetina dřevostaveb).

Okrajová je výstavba domů z panelů z masivního dřeva lepeného z několika vrstev, dokončeno jich bylo 79. Málo využívaný je také těžký skelet, kdy se technologií používanou na krovy postaví celý dům (31 dřevostaveb).

Průměrná doba výstavby se v případě dřevostaveb rodinných domů pohybuje na úrovni dvou let, což je výrazně méně než u běžných rodinných domů, které se v průměru staví tři a půl roku. Rozptyl je ale poměrně značný: od půl roku po více než deset let. Nejrychleji se dřevostavby staví v hlavním městě Praze (1,6 roku), nejpomaleji pak v krajích Jihočeském a Zlínském (2,75 roku).

Na výstavbu dřevěných rodinných domů bylo v roce 2016 vynaloženo 5,8 mld. Kč, tj. zhruba 8 % z celkových nákladů na výstavbu nových rodinných domů.

V průměru výstavba dřevostavby vychází levněji než běžného rodinného domu (2,9 ku 3,3 mil. Kč). Nejnákladnější dřevostavby se staví v Praze (4 mil. Kč), nejlevněji lze dřevostavbu postavit v krajích Královéhradeckém nebo Pardubickém (2,7 mil. Kč), ale rozdíly mimo hlavní město Prahu nejsou velké.

Nadpoloviční většina dřevostaveb (59,1 %) měla energetickou třídu náročnosti B (velmi úsporné), což je oproti běžným rodinným domům o více než deset procentních bodů.

Vyšší je také podíl domů ve třídě A (mimořádně úsporná), když těchto dřevostaveb je 9,0 %, zatímco běžných rodinných domů pouze 6,6 %. Naopak s třídou C (úsporná) byla postavena necelá třetina dřevostaveb (31,8 %), rodinných domů bez ohledu na konstrukci pak téměř polovina (44,4 %).

Výše uvedené poměry jsou zhruba zachovány ve všech krajích, ale určité rozdíly existují. Nejvíce mimořádně úsporných dřevostaveb se staví v hlavním městě Praze (19,4 %), nejméně pak v Pardubickém kraji (1,9 %)

V dřevostavbách bylo dokončeno 2 033 bytů a to znamená, že naprostá většina dřevostaveb je jednobytových. Byty v nových dřevostavbách mají v téměř polovině případů dispozici 4 + 1, s větším odstupem pak 3 + 1. V menší míře jsou dřevostavby dvoupokojové. V tomto ohledu nejsou mezi kraji téměř žádné rozdíly. Průměrná obytná plocha jedné dřevostavby dokončené v roce 2016 byla 81 m², ale mezi jednotlivými domy lze opět zaznamenat značné rozdíly (od 20 do několika stovek m²). Největší obytnou plochu mají dřevěné domy v krajích Libereckém a v hlavním městě Praze (100 a 98 m²), nejmenší byly postaveny v krajích Olomouckém a Královéhradeckém (75 m²).

Zdroj: Český statistický úřad

Petr Olašin 27 října, 2017

Posted In: Hypotéky / Úvěry

Zavolejte nám:

732 422 200